(Ne)samazināt PVN? Nodokļa likmes ir vairāk politiskajā, nekā ekonomiskajā loģikā balstīts lēmums

Rakstu lasi šeit:

Jau ceturto gadu (kopš 2018. gada 1. janvāra) eksperimentālā kārtā samazināto PVN likmi (5%) piemēro Latvijai raksturīgajiem augļiem un dārzeņiem. Patlaban tā ir spēkā līdz 2023. gadam. Tiesa, diezgan droši var pieņemt, ka tā saglabāsies arī turpmāk. Un augošo cenu iespaidā notiek diskusijas par iespēju samazināt PVN likmi arī citiem pārtikas produktiem.

Visas diskusijas par iespējamu PVN likmes samazināšanu Latvijai raksturīgai vai svaigai pārtikai ir pavadījuši skaļi ministriju kašķi par to, vai ieguvumi konkrēto produktu ražotājiem un iedzīvotājiem atsver budžeta līdzekļus, ko šie pasākumi prasa.

Lai labāk izprastu PVN samazināšanas ietekmi, aplūkosim rezultātus no vairākiem skatpunktiem – ko tas ir devis iedzīvotājiem, budžetam un nozarē strādājošajiem uzņēmumiem.

No pircēju viedokļa svarīgākais ir tas, cik liela daļa no teorētiskā cenu samazinājuma "nonāk" līdz patērētājiem. Jo tikpat labi veikalnieki vai pakalpojumu piedāvātāji gala cenas var nesamazināt, vienkārši palielinot savus ieņēmumus.

Pirms stājās spēkā 5% PVN likme Latvijai raksturīgajiem augļiem un dārzeņiem, zemkopības ministrs Jānis Dūklavs (ZZS), finanšu ministre Dana Reizniece-Ozola (ZZS), Latvijas Pārtikas tirgotāju asociācijas padomes priekšsēdētājs Valdis Turlais un Latvijas Tirgotāju asociācijas prezidents Henriks Danusēvičs parakstīja memorandu par to, ka šo asociāciju biedri patiešām piemēros samazināto PVN likmi un produkciju cenas tiks proporcionāli samazinātas.

Iespējams, tieši tādēļ ekonomisti vēlāk varēja secināt, ka konkrētajā gadījumā līdz pircējiem īstermiņā "nonāca" 77% no teorētiski iespējamā cenu samazinājuma jeb aptuveni 10% no iespējamajiem 13%.

Šis ir uzskatāms par salīdzinoši labu rezultātu, jo pētījumi liecina, ka visbiežāk cenas samazinās ne vairāk kā uz pusi (0%–50% robežās). Viens no iemesliem – pieprasījums pēc pārtikas produktiem kopumā mazāk cenu "jutīgs" (neelastīgāks) nekā piedāvājums. Proti, zemāku cenu iespaidā cilvēki nepalielina savu pirkumu apjomu tik būtiski, lai ražotāji būtu ieinteresēti ražot vairāk vai tirgotāji ilgāku laiku pieturētos pie samazinātā cenu līmeņa. Jo ir skaidrs, ka, ja būs vajadzība, tad pirks arī par augstākām cenām.

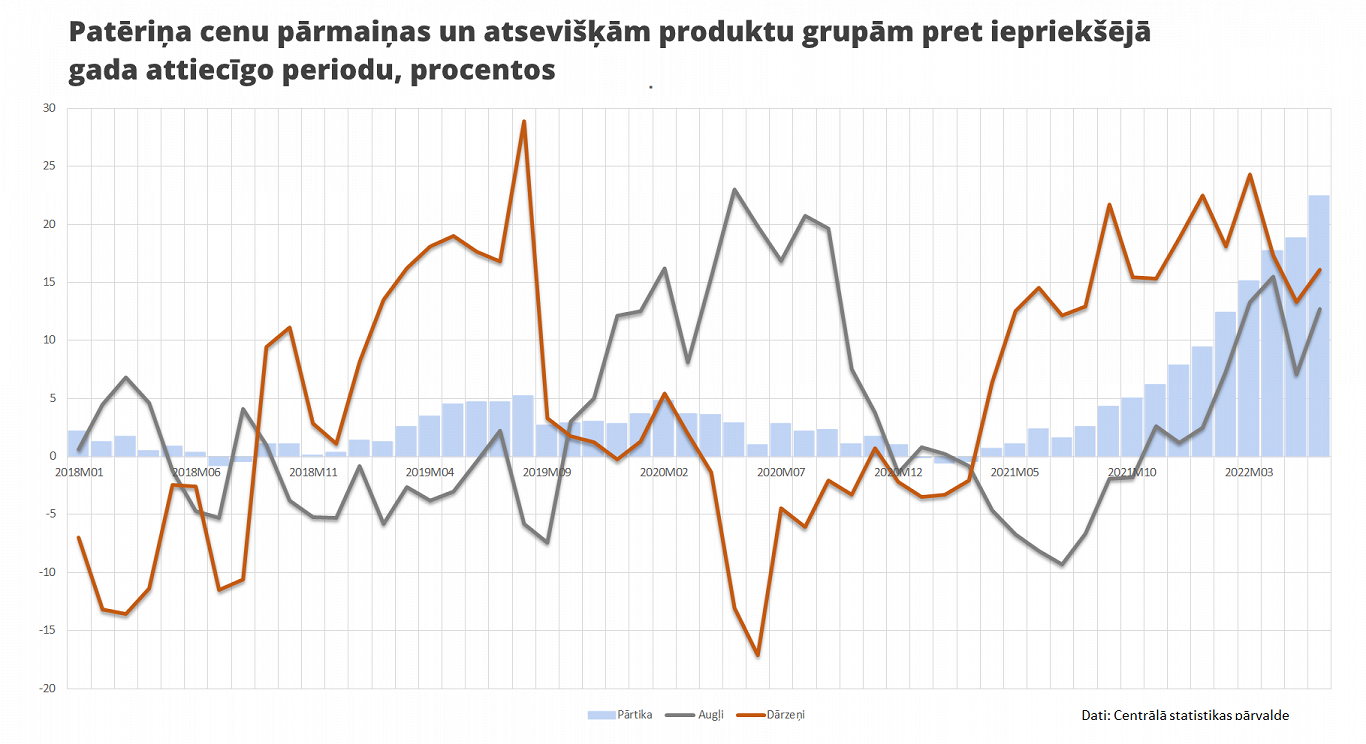

To var labi redzēt arī zemāk esošajā grafikā, kas rāda cenu izmaiņas salīdzinājumā ar iepriekšējā gada attiecīgo mēnesi. Proti, atbild uz jautājumu: vai augļi un dārzeņi ir lētāki nekā pagājušajā gadā.

No biznesa viedokļa ir svarīgi, cik lielā mērā samazinātās likmes ir veicinājušas aktivitātes nozarē. Vietējo ražotāju konkurētspējas uzlabošanās, aktivitātes palielināšanās, ēnu ekonomikas mazināšanās – aizvadītajos gados šie ir bijuši galvenie argumenti, ar kuriem lauksaimniekus pārstāvošās organizācijas un Zemkopības ministrija pamato samazinātās PVN likmes ieviešanas veiksmīgumu.

Valsts ieņēmumu dienesta (VID) fiksētie dati liecina, ka kopš 2018. gada aug gan ar PVN 5% likmi apliekamo darījumu apjoms, gan šo darījumu īpatsvars kopējā darījumu vērtībā (2021. gadā tas bija 4,6%), gan arī nodokļu maksātāju skaits, kas deklarē ar PVN 5% likmi apliekamos darījumus.

2021. gadā tādi bija 2262 nodokļu maksātāji un, salīdzinot pērno gadu ar 2018. gadu, to skaits ir palielinājies par 5,5%. Tomēr 2020. gadā ar PVN 5% likmi apliekamus darījumus deklarēja 2364 uzņēmumi. Savukārt ar 5% PVN likmi apliekamo darījumu apjoms kopš 2018.gadā vidēji pieaug par aptuveni 26,7 miljoniem eiro gadā. 2018. gadā tas bija 251,6 miljoni eiro, bet 2021. gadā – 358,2 miljoni eiro.

Vienlaikus VID aprēķini liecina, ka 2021. gadā, salīdzinot ar 2020. gadu, kopējā darījumu vērtība nodokļu maksātājiem, kuri deklarējuši ar PVN 5% likmi apliekamus darījumus, ir pieaugusi par 11%, savukārt visās tautsaimniecības nozarēs kopā – par 18,7%. Proti, no VID datiem var secināt, ka trīs gadus pēc PVN likmes samazināšanas attīstības bums nav vērojams, nozare augusi teju divkārt lēnāk nekā tautsaimniecība kopumā.

Jāatzīst, ka šādi rezultāti nav nekas dīvains vai pārsteidzošs. Kā jau minēts, zemākas cenas kardināli nemaina cilvēku iepirkšanās paradumus, tādēļ arī dārzeņu un augļu produktu ražotājiem nav iemesla būtiski (vairākas reizes) palielināt vietējam tirgum paredzētos apjomus.

Kā būtisku ieguvumu paši lauksaimnieki min godīgāku konkurenci – ir samazinājusies dažādu pelēku shēmu pievilcība, proti, zemais PVN padara mazāk izdevīgu importēto dārzeņu un augļu uzdošanu par Latvijā ražotiem, jo arī ievestajiem augļiem un dārzeņiem, kas ir Latvijai raksturīgi, tiek piemērota 5% PVN likme.

No valsts budžeta viedokļa ir svarīgi saprast ne tikai to, kā ir mainījusies budžetā iemaksājamā PVN summa. Svarīgs aspekts ir arī PVN atmaksu summas un nodokļu plaisas izmaiņas.

PVN ir patēriņa nodoklis, ko faktiski samaksā preču vai pakalpojumu pircējs, savukārt uzņēmēji ir tie, kas šo nodokli iekasē no galapatērētājiem un iemaksā valsts budžetā. Tomēr pirms iekasētā PVN iemaksas budžetā uzņēmējiem ir tiesības atskaitīt samaksāto PVN (priekšnodokli) par pašu iegādātājām precēm un pakalpojumiem. Ja budžetā iemaksājamā summa ir mazāka nekā priekšnodoklī samaksātā summa, uzņēmējiem rodas PVN pārmaksa, kuru tiem ir tiesības saņemt atpakaļ no valsts budžeta.

VID apkopotā informācija liecina, ka 2021. gadā, salīdzinot ar 2020. gadu, valsts budžetā maksājamā PVN summa pieauga par 9,1%, savukārt PVN atmaksu summa – par 1,9%. Taču publiskotā nozaru statistika, piemēram, par dārzeņu audzēšanas nozari, liecina, ka 2020. gadā PVN atmaksa ir bijusi par 2,01 miljonu eiro lielāka nekā iekasētais nodoklis. Salīdzinot ar 2018. gadu, tā ir palielinājusies teju trīs reizes.

Savukārt runājot par nodokļu plaisu, proti, starpību starp teorētiski aprēķināto nodokļu lielumu un faktiski valsts budžetā iemaksāto, VID aplēses liecina, ka dārzeņu audzēšanas nozarē (NACE 2.redakcijas kods 0113) nedeklarētās darba samaksas īpatsvars 2020. gadā bija 18,9%, savukārt 2018. gadā, kad tika ieviesta samazinātā PVN likme Latvijā raksturīgiem augļiem, ogām un dārzeņiem, īpatsvars būtiski neatšķīrās (18,5%). Kaut arī kopējais budžetā iemaksātais iedzīvotāju ienākumu nodokļa un VSAA apjoms ir palielinājies (2020. gadā tie bija attiecīgi 1,45 miljoni eiro un 3,36 miljoni eiro), aplēšamā ēnu ekonomikas daļa nav mazinājusies.

Tādējādi var secināt, ka arī Latvijā samazinātā PVN likme būtībā ir papildu atbalsts nozarē strādājošajiem uzņēmumiem, taču norises nozarē, piemēram, pelēkās ekonomikas daļas samazināšanos, nodokļu disciplīnu, tas ietekmē maz. Šī nav tikai mūsu valstij raksturīga situācija. To, ka samazinātais PVN savā ziņā ir subsīdija nozarei, atzīst ekonomisti gan Latvijā, gan arī citviet. Eiropas Komisija jau pirms desmit gadiem secināja, ka samazināto likmju piemērošana būtībā nozīmē ievērojamas subsīdijas uzņēmumiem, patērētājiem nejūtot priekšrocības, ko sniedz zemākas gala cenas.

Un faktiski to, ka PVN samazinājums ļautu uzlabot naudas plūsmas un uzņēmumu finanšu situāciju, publiski ir atzinuši, piemēram, piena pārstrādātāji. Arī restorānu pārstāvji, aicinot nozarei piemērot samazinātu PVN, uzsver, piemēram, iespēju palielināt algu un faktiski nerunā par cenu samazināšanu.

Papildu atbalsts nozarei gan nav iemesls nesamazināt PVN, taču jārunā arī par šo aspektu. PVN samazināšana var atvieglot dzīvi gan pircējiem, gan uzņēmējiem, taču par to visu "maksā" valsts budžets.