Ar 1. jūliju tiek ieviestas minimālās valsts sociālās apdrošināšanas obligātās iemaksas. Šīs izmaiņas ietekmēs pašnodarbinātos, autoratlīdzību saņēmējus, mikrouzņēmumu īpašniekus un darbiniekus, darba devējus un darba ņēmējus.

Darba devējiem, kuriem ar darbiniekiem ir noslēgts darba līgums, darbinieki strādā pilnu laiku un nopelna vismaz minimālo algu – 500 eiro mēnesī – nekas nemainās.

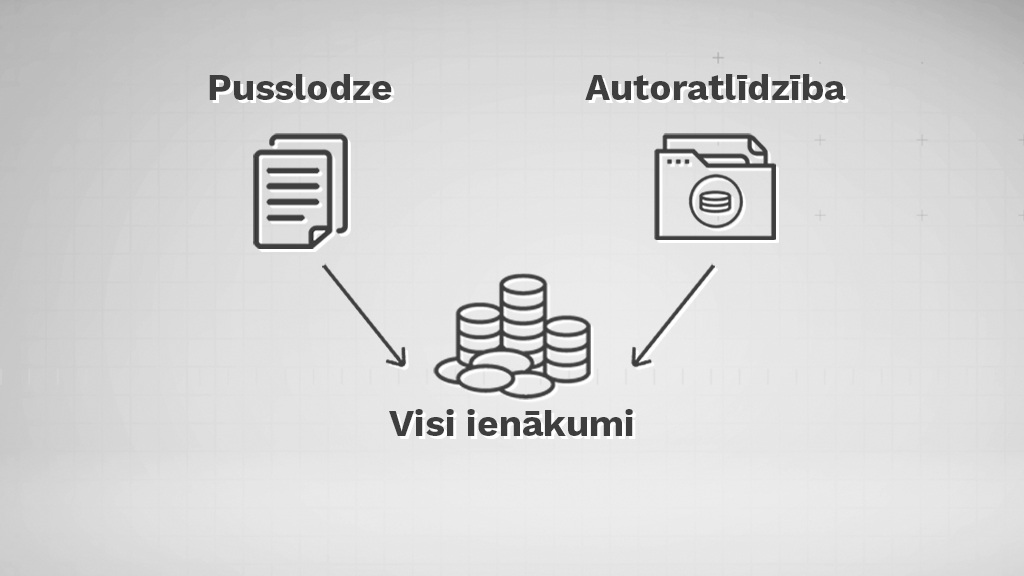

Cita lieta, ja šie darbinieki strādā nepilnu laiku, piemēram, pusslodzi.

Ja darbinieks ir notiesātais, kas tiek nodarbināts soda izciešanas laikā, pensionārs, cilvēks ar invaliditāti, jaunietis līdz 24 gadiem, kas studē pilna laika studiju programmā vai iekļaujas kāda citā īpašajā kategorijā, tādā gadījumā par viņiem nebūs jāveic minimālās sociālās iemaksas.

Process kļūst sarežģītāks, ja cilvēks apvieno vairākus darba veidus. Piemēram, vienā vietā tu esi darba ņēmējs uz pusslodzi. Vienlaikus citā vietā tev maksā autoratlīdzību. Šādā situācijā Valsts sociālās apdrošināšanas aģentūra skatīsies uz visiem ienākumiem kopā. Ja trīs mēnešu laikā tu nenopelnīsi vismaz 1500 eiro "uz papīra", darba devējam par tevi būs jāsamaksā trūkstošā obligāto sociālo iemaksu daļa. No tevis kā autoratlīdzības saņēmēja minimālās obligātās iemaksas šajā gadījumā neieturēs.

Bet, ja tu saņem tikai autoratlīdzību un prognozē, ka tavi ienākumi no saņemtās atlīdzības nesasniegs 1500 eiro ceturksnī, tu vari iesniegt Valsts ieņēmumu dienestā iesniegumu par nākamā ceturkšņa plānotajiem ienākumiem. Tad minimālās sociālās iemaksas netiks aprēķinātas un tās nebūs jāmaksā.

Līdzīga kārtība ir, ja tu apvieno darbu pēc darba līguma ar pašnodarbinātā statusu vai darbību mikrouzņēmumā.

Arī mikrouzņēmumu īpašniekiem ir jārēķinās ar izmaiņām. Viņiem par saviem darbiniekiem turpmāk būs jāmaksā darbaspēka nodokļi vispārējā kārtībā, proti, iedzīvotāju ienākuma nodoklis un valsts sociālās apdrošināšanas obligātās iemaksas pilnā apmērā. Apgrozījumam līdz 25 000 eiro gadā – nodokļu likme ir 25%, bet apgrozījumam virs 25 000 eiro gadā – 40%.

Turklāt mikrouzņēmumu nodokļa maksātājiem, kas ir darba devēji, šīs iemaksas jāveic gan par sevi, ja viņi nestrādā nekur citur, gan par saviem darbiniekiem.

Savukārt mikrouzņēmuma darbinieki, kurus pieņēma darbā līdz pagājušā gada 31. decembrim, var iesniegt algas nodokļa grāmatiņu savā galvenajā darba vietā un ienākumiem piemērot neapliekamo minimumu, un saņemt nodokļu atvieglojumus par apgādājamām personām, kā arī no 2022. gada iesniegt gada ienākumu deklarāciju un saņemt pārmaksāto iedzīvotāju ienākuma nodokli.