Valsts kontrole veica revīziju, lai noskaidrotu, vai Talsu novada pašvaldība pārvalda kapitālsabiedrības, ievērojot tiesiskuma un labākās prakses principus.

Talsu novads kapitālsabiedrību pamatkapitālā ieguldījis jau 5,4 miljonus eiro, novadam pieder 100 % SIA “Talsu namsaimnieks”, SIA “Talsu ūdens” un SIA “Talsu televīzija”. Savukārt SIA “Atkritumu apsaimniekošanas sabiedrībā “Piejūra”” un Ziemeļkurzemes reģionālajā slimnīcā novadam pieder 23,22% un 10,4%.

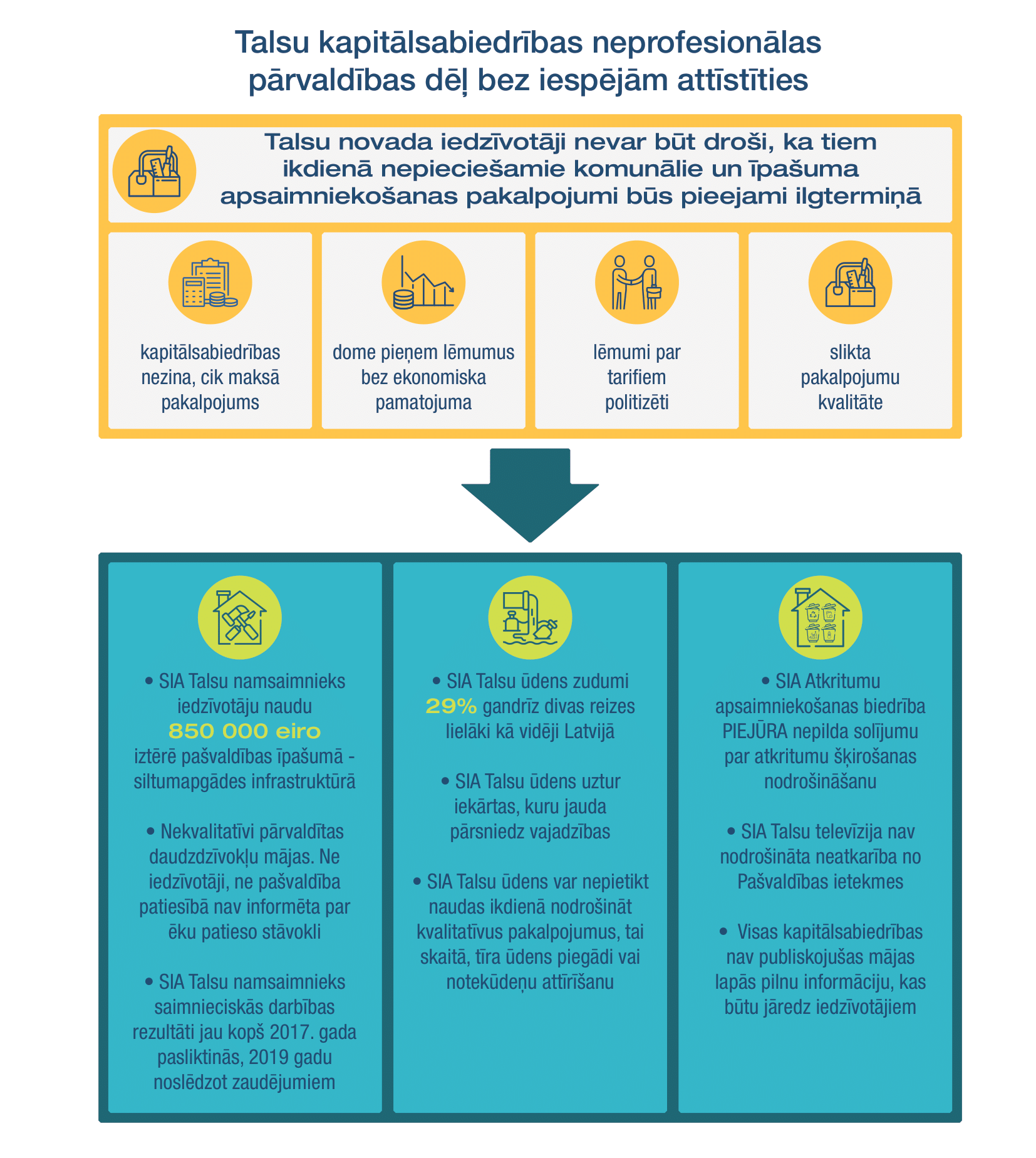

Revīzijā īpaši nelabvēlīga finanšu situācija atklājās SIA “Talsu namsaimnieks” un SIA “Talsu ūdens”. Valsts kontroles ieskatā šīm kapitālsabiedrībām pastāv ilgtermiņa darbības riski.

Neatbilstoši iztērēta iedzīvotāju nauda, konkurences kropļošana, nepareizi tarifu aprēķini un izmaksu pieaugums

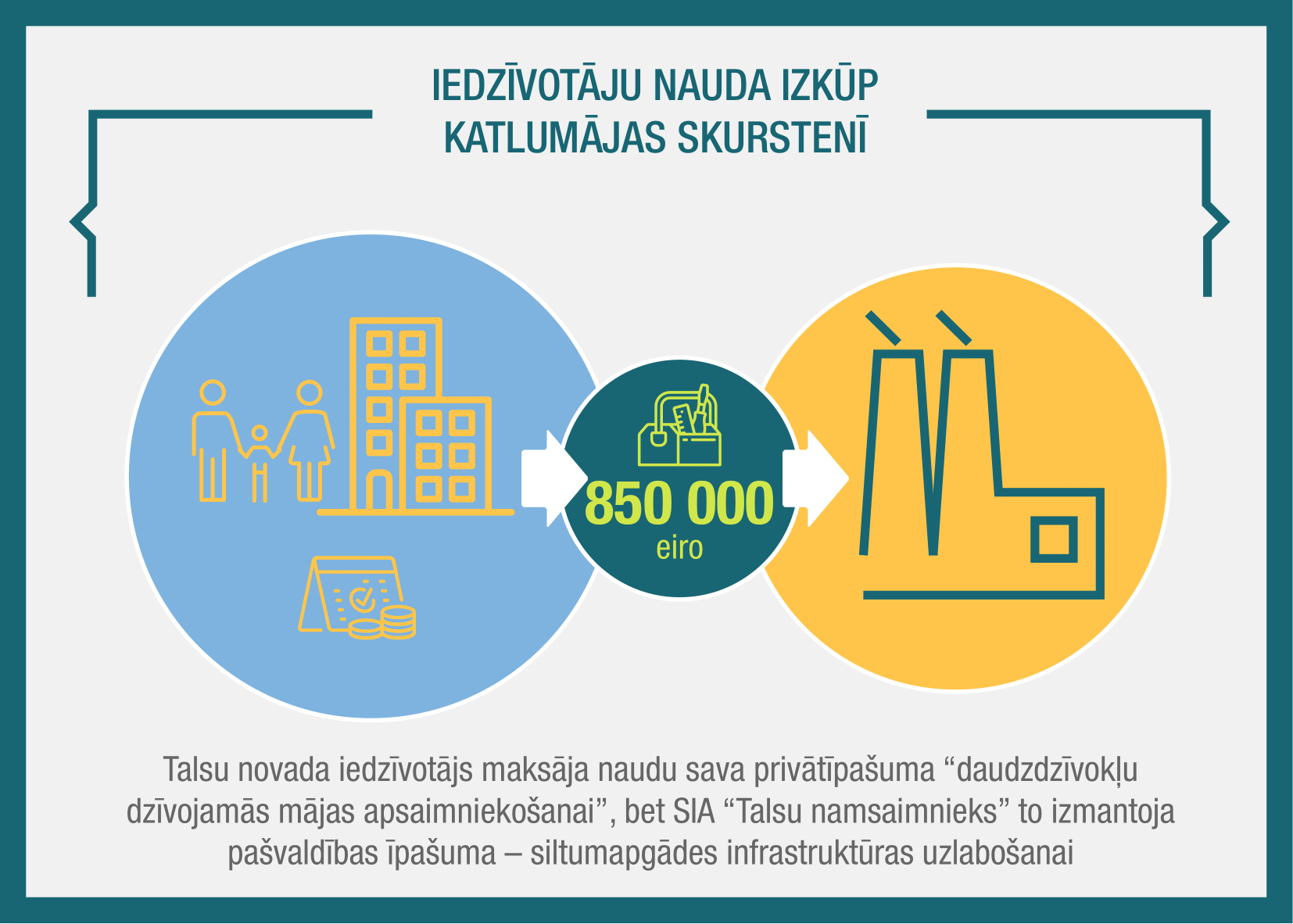

SIA “Talsu namsaimnieks” ēkas apsaimnieko nekvalitatīvi, ir konstatēti arī būtiski trūkumi ēku tehniskā stāvokļa apsekošanā. Revidenti atklāja, ka vēl 2019. gada 30. decembrī “Talsu namsaimnieks” par dzīvojamo māju apsaimniekošanu no dzīvokļu īpašniekiem saņēma par 860 335 eiro vairāk nekā iztērēja māju uzturēšanai un pārvaldīšanai.

Skaidrojot naudas izlietojumu, uzņēmums atklāja, ka iedzīvotāju nauda ir iztērēta nevis iedzīvotāju ēku apsaimniekošanai, bet gan pašas pašvaldības īpašumam – katlumājām un siltumtīkliem.

“Talsu namsaimnieks”, lai gūtu papildus peļņu, pārkāpjot pašvaldības deleģēšanas līgumu, sniedz maksas pakalpojumus, kurus nodrošina privātie komersanti – iesaistās apbedīšanas piederumu (zārku, dvieļu, svečturu u.c.) tirdzniecībā, iznomā transportlīdzekļus un dronus, veic remontdarbus vai sniedz labiekārtošanas (zāles pļaušana, koku stādīšana) pakalpojumus privātpersonām.

Avots: Valsts kontrole

Pašvaldība nav izvērtējusi, kādu ietekmi šāda kapitālsabiedrības darbība atstāj uz citiem tirgus dalībniekiem.

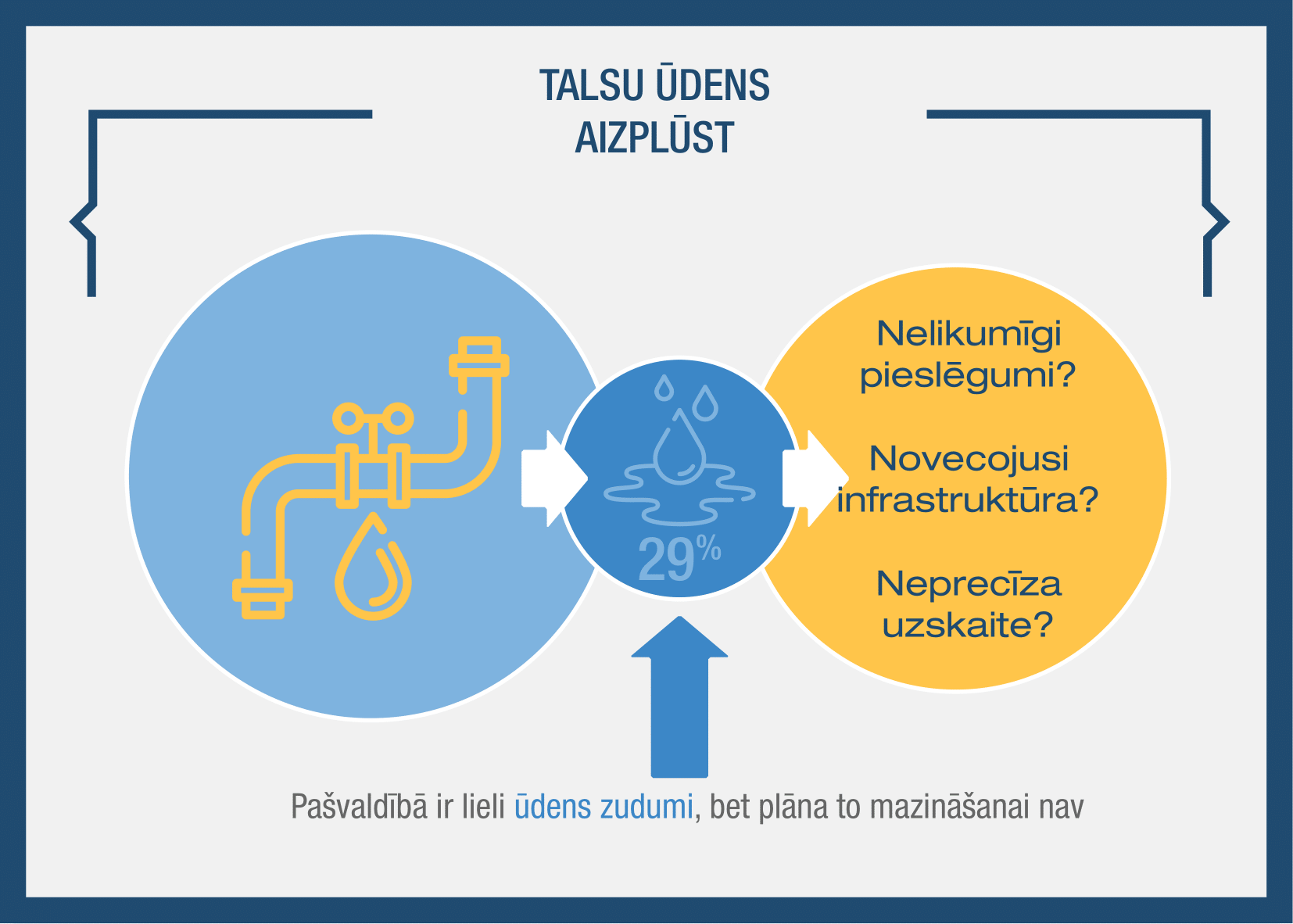

Savukārt SIA “Talsu ūdens” apsaimniekotajos ūdensapgādes tīklos konstatētie ūdens zudumi 2018. gadā sasniedz 29%, kas ir gandrīz divas reizes lielāki nekā valstī vidējie rādītāji ūdensapgādes nozarē (16%) un kas atsevišķās novada teritorijās sasniedz pat 80%.

Jau šobrīd ūdens zudumu izmaksas vien veido 14% no ūdensapgādes pakalpojuma tarifa, tāpēc uzņēmumam ir steidzami nepieciešams apzināt ūdens zudumu iemeslus un izstrādāt plānu situācijas uzlabošanai, lai iedzīvotājiem, kuri izmanto SIA “Talsu ūdens” sniegtos pakalpojumus un godprātīgi maksā rēķinus, nebūtu jāpārmaksā par arvien pieaugošiem ūdens zudumiem.

Savukārt SIA “Atkritumu apsaimniekošanas sabiedrība “Piejūra”” tā arī nav izpildījusi tai izvirzīto mērķi – nodrošināt dalītu atkritumu savākšanu, kas samazinātu pakalpojuma izmaksas iedzīvotājiem, jo noteikti šķiroto atkritumu veidi ir jāizved bez maksas.

Avots: Valsts kontrole

Situācijā, kad vairākas Talsu novada kapitālsabiedrības strādā ar zaudējumiem un ir nepieciešami papildus nauda to darbības nodrošināšanai, par šo uzņēmumu līdzekļiem tiek pirkti alkoholiskie dzērieni un apmaksāti darbinieku atpūtas pasākumi, piemēram, laivu brauciens.

Tā SIA “Talsu ūdens” pasniedz dāvanas pašvaldības darbiniekiem, bet SIA “Talsu namsaimnieks” pat nav izveidojusi kārtību, kā kontrolēt reprezentācijas izdevumus.

Lai iedzīvotāji saņemtu objektīvu un uz faktiem balstītu informāciju, plašsaziņas līdzekļiem ir jāspēj būt neatkarīgiem no ārējās ietekmes. Tomēr SIA “Talsu televīzija” darbojas apstākļos, kas rada neobjektivitātes risku tās gatavotajiem sižetiem par pašvaldības darbību. Talsu pašvaldībai pieder visas kapitāla daļas, tā veic kapitālsabiedrībai pasūtījumus konkrētu sižetu sagatavošanai, un norēķini notiek par konkrētiem sižetiem, nevis tiek piešķirts finansējums neatkarīgai sižetu veidošanai, norādīja revidenti,

Izvērtējot SIA “Talsu ūdens” sniegto ūdenssaimniecības pakalpojumu tarifus, ir konstatēta, iespējams, daudzās Latvijas pašvaldībās aktuāla problēma ar tarifa aprēķinā iekļaujamajām izmaksām par Eiropas Savienības fondu projektu ietvaros izveidoto ūdenssaimniecības infrastruktūru. Atkarībā no tā, vai šī infrastruktūra ir pašvaldības bilancē vai pašvaldības kapitālsabiedrības bilancē, iedzīvotājiem sniegto pakalpojumu tarifi un attiecīgi no iedzīvotājiem saņemtais naudas daudzums var būtiski atšķirties. Piemēram, Talsu novada gadījumā ūdensapgādes pakalpojumiem gada ietvaros starpība būtu 63 316 eiro un par kanalizācijas pakalpojumiem – 82 161 eiro.

Avots: Valsts kontrole

Valsts kontrole aicinās Vides aizsardzības un reģionālās attīstības ministriju, Ekonomikas ministriju un Sabiedrisko pakalpojumu regulēšanas komisiju iespējami ātri rast risinājumu šim jautājumam. Tas ir jo īpaši svarīgi gaidāmās vietējo pašvaldību reformas kontekstā, kad var prognozēt ūdenssaimniecības pakalpojumu sniedzēju un to rīcībā esošās infrastruktūras apvienošanu.

Daudzu nelaimju pamatā – neatbilstoša uzņēmumu pārvaldība un grāmatvedība

Valsts kontrole revīzijā secina, ka Talsu novada kapitālsabiedrību kritiskās situācijas pamatā ir vāja finanšu vadība un mūsdienīgas, uz rezultātu vērstas pārvaldības trūkums.

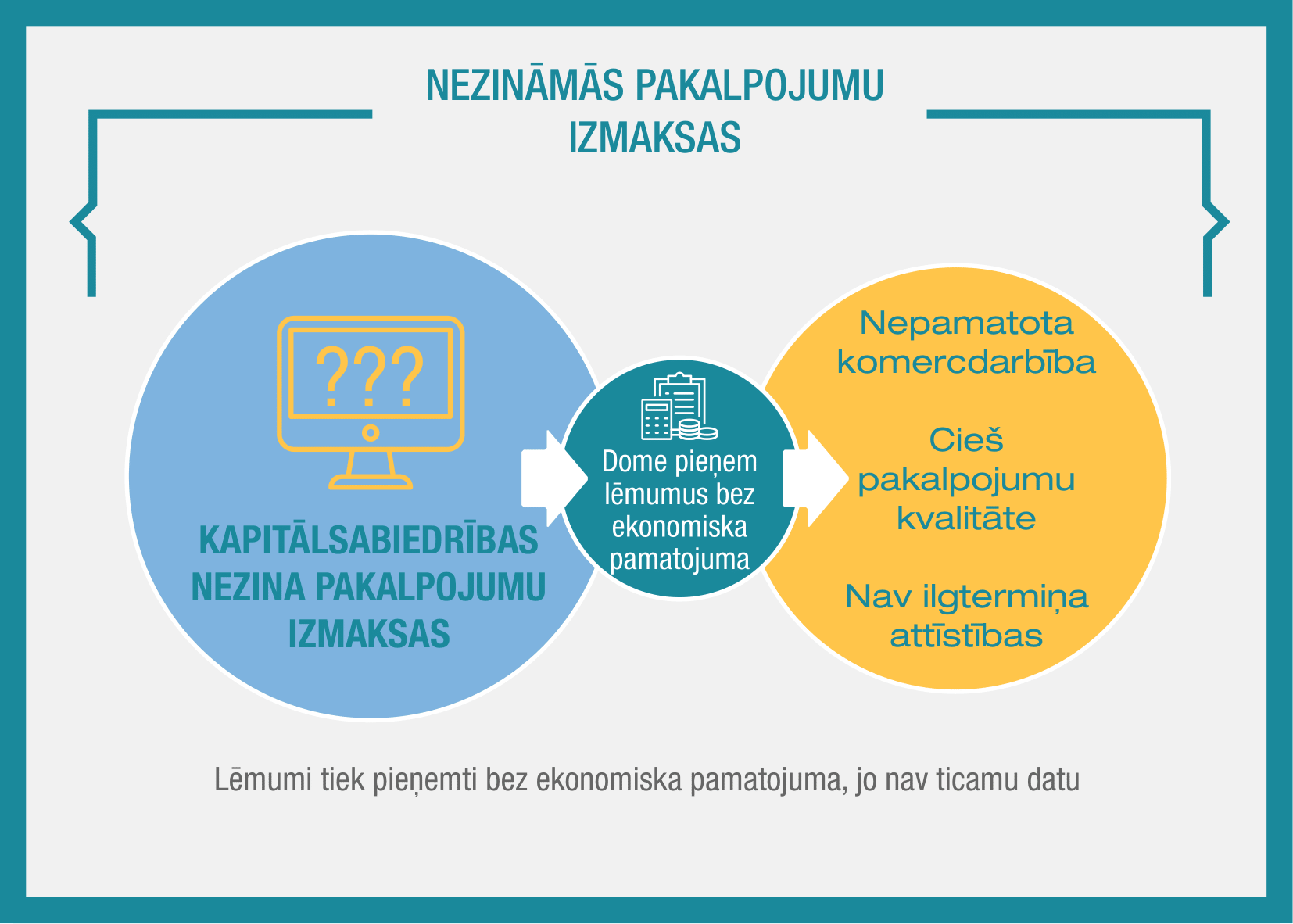

Kapitālsabiedrībās ilgstoši nav ieviesti iekšējā auditora sniegtie ieteikumi par grāmatvedības uzskaites pilnveidošanu un ekonomiski pamatotu pakalpojumu cenu noteikšanu. Nezinot, cik tieši izmaksā iedzīvotājiem sniegtie pakalpojumi, nav iespējams laikus identificēt izmaksu pieaugumu, izvērtēt to ietekmi uz kapitālsabiedrību darbību un meklēt risinājumus problēmu novēršanai.

Avots: Valsts kontrole

Ekonomiski pamatotu datu trūkums arī liedz pašvaldības domes deputātiem novērtēt kapitālsabiedrību darbības efektivitāti, noteikt kapitālsabiedrībām uz iedzīvotāju vajadzībām balstītus mērķus un lemt par iedzīvotāju maksātspējai atbilstošas pakalpojumu maksas noteikšanu.

Revīzijā konstatēts, ka nereti pieņemtie lēmumi ir diezgan tāli no kapitālsabiedrību darbības realitātes.

Tikai pilnveidojot grāmatvedības uzskaiti un ar kapitālsabiedrībām noslēgtos deleģējuma līgumus par dažādu no pašvaldības funkcijām izrietošu pakalpojumu sniegšanu, pašvaldība varētu būtiski ietaupīt. Revīzijā aprēķināts, ka, piemēram, par kapsētu apsaimniekošanu un pašvaldībai piederošo nekustamo īpašumu apsaimniekošanu divu revidēto gadu laikā (2018., 2019.) vien no pašvaldības budžeta varēja izlietot vismaz par 132 484 eiro mazāk, kā arī turpmāk ik gadu ietaupīt vismaz 62 204 eiro.

Avots: Valsts kontrole

Taču finanšu uzskaites sakārtošana ir tikai daļa no labas kapitālsabiedrību pārvaldības. Ne mazāk būtiski ir nodrošināt kapitālsabiedrību darbības atklātību, sniedzot informāciju par tās darbību un uzturot pastāvīgu dialogu ar iedzīvotājiem, lai noskaidrotu viņu kā pakalpojumu saņēmēju viedokli par pakalpojumu kvalitāti.

Diemžēl pašvaldības un kapitālsabiedrību mājaslapās netiek publiskota pilnīga likumos noteiktā informācija, tā liedzot iedzīvotājiem un komersantiem iespēju pārliecināties par pašvaldības un kapitālsabiedrību godprātīgu rīcību, pieņemot lēmumus, kas skar konkurenci, kapitālsabiedrību darbības rezultātus, izmaksas un ietekmi uz pakalpojumu cenām un tarifiem.

Arī līdzšinējā pieeja pakalpojumu saņēmēju un iedzīvotāju apmierinātības noskaidrošanai gan pašvaldības administrācijā, gan kapitālsabiedrībās ir bijusi drīzāk formāla, jo nav pēc būtības apzināta ne iedzīvotāju apmierinātība ar pakalpojumiem, ne problēmas pakalpojumu pieejamībā un kvalitātē. No iedzīvotājiem saņemtie iesniegumi un sūdzības netiek apkopoti un sistemātiski izvērtēti.