Valsts ieņēmumu dienests (VID) gan norādīja, ka daļai elektroniskās deklarēšanas sistēmas (EDS) lietotāju trešdienas rītā bija tehniskas problēmas ar pieslēgšanos EDS. Tas saistīts ar to, ka sistēmai vienlaicīgi cenšas pieslēgties ļoti liels skaits lietotāju, lai iesniegtu Gada ienākumu deklarāciju.

Jau pirmajās stundās EDS tika iesniegti vairāki tūkstoši deklarāciju. Vienlaicīgo pieslēgumu sk. sistēmai šobrīd 100x lielāks nekā ikdienā https://t.co/fyWTPYEBuI

— VID (@vid_gov_lv) March 1, 2017

VID informātikas speciālisti sadarbībā ar sistēmas izstrādātājiem darīja visu iespējamo, lai situāciju atrisinātu un tehniskās problēmas novērstu. Valsts ieņēmumu dienesta sabiedrisko attiecību speciāliste Evita Teice-Mamaja Latvijas Radio raidījumā pēcpusdienā skaidroja ka parastajās dienās vienlaicīgu pieslēgumu skaits sistēmā ir 17 – 18, bet trešdienas rītā dažos brīžos vienlaicīgo pieslēgumu skaits sasniedza pat 10 400.

VID pārstāve atzina, ka dienas laikā problēma vairs nav tik liela, dažos brīžos gan vēl iespējamas problēmas.

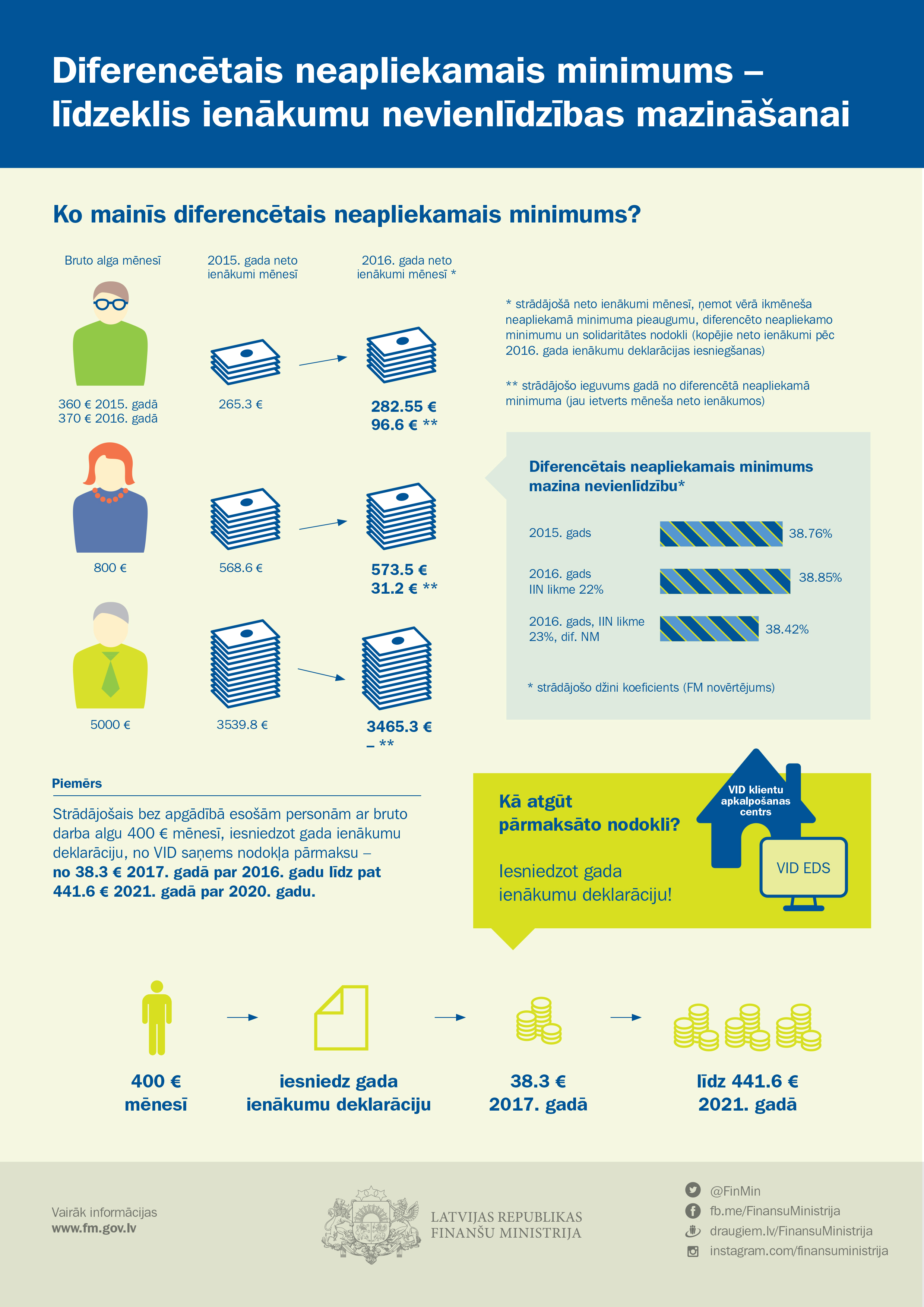

Šis ir pirmais gads, kad mazāku algu saņēmēji var iesniegt gada ienākumu deklarāciju, lai atgūtu pārmaksāto iedzīvotāju ienākuma nodokli, kas izveidosies, piemērojot gada diferencēto neapliekamo minimumu.

Gada diferencētais neapliekamais minimums Latvijā ir ieviests kopš 2016.gada 1.janvāra, un tagad neapliekamais minimums ir atkarīgs no nodokļa maksātāja kopējā gada ienākumu apmēra.

Iedzīvotāji, kuri 2016.gadā pelnījuši darba algu līdz 1000 eiro pirms nodokļu nomaksas, iesniedzot gada ienākumu deklarāciju, var atgūt nodokļa pārmaksu.

Īpaši svarīgi šo iespēju ir izmantot mazo algu saņēmējiem. Piemēram, iedzīvotājiem ar algu 380 eiro mēnesī pirms nodokļu nomaksas, ar vienu vai bez reģistrētiem apgādājamiem un bez papildu ienākumiem, iesniedzot deklarāciju, no valsts iespējams atgūt 69 eiro par nepiemērotā diferencētā neapliekamā minimuma daļu, norāda “Swedbank” Finanšu institūta pārstāve Evija Kropa.

Savukārt iedzīvotāji, kuru ienākumi mēnesī pārsnieguši 1000 eiro pirms nodokļu nomaksas, papildus nodokļa atmaksai diferencētā neapliekamā minimuma rezultātā nevar pieteikties.

Ar 2016.gadu, nodokļa maksātājam tajā ienākuma gūšanas vietā, kura viņa algas nodokļa grāmatiņā ir atzīmēta kā galvenā, piemēros minimālo mēneša neapliekamo minimumu un ar katru nākamo gadu tas pakāpeniski samazināsies:

2016.gadā – 75 eiro;

2017.gadā – 60 eiro;

2018.gadā – 40 eiro;

2019.gadā – 20 eiro;

2020.gadā – 0 eiro.

"Swedbank" Kalkulators diferencētā neapliekamā minimuma ietekmes aprēķinam

VID Kalkulators diferencētā neapliekamā minimuma ietekmes aprēķinam

Gada diferencēto neapliekamo minimumu aprēķina saskaņā ar īpašu formulu. Formulā ir iestrādāts princips – jo personas ienākumi ir mazāki, jo lielāka ir nodokļu atmaksas summa. Jo lielāks ir nodokļa maksātāja gada apliekamo ienākumu apmērs, jo mazāku diferencēto neapliekamo minimumu piemēro.

Diferencēto neapliekamo minimumu nepiemēro par to periodu, kad persona saņem pensiju. Tādējādi strādājošam pensionāram piemēro pensionāra neapliekamo minimumu, t.i., 235 eiro mēnesī jeb 2820 eiro gadā, bet diferencēto neapliekamo minimumu nepiemēro. Ja pensija ir mazāka par 235 eiro mēnesī, tad, iesniedzot gada ienākumu deklarāciju, pensijai nepiemēroto neapliekamā minimuma daļu var piemērot darba algai un saņemt nodokļa atmaksu.

Deklarējot 2016. gada attaisnotos izdevumus, svarīgi ņemt vērā, ka tajos iekļaujami arī izdevumi par interešu izglītības programmu apgūšanu bērniem līdz 18 gadu vecumam. Līdz ar to bērnu vecāki var atgūt iedzīvotāju ienākuma nodokļa daļu no summām, kas samaksātas, piemēram, par mūzikas, deju vai sporta nodarbībām.

Attaisnoto izdevumu kopējā summa izglītībai un ārstniecības pakalpojumiem par vienu bērnu 2016.gadā ir 215 eiro - tātad maksimālā summa, ko šogad var atgūt par izdevumiem šim mērķim katram bērnam, ir 49,45 eiro. Svarīgi pārliecināties, ka gada laikā samaksātais iedzīvotāju ienākuma nodoklis nav mazāks par atgūstamo summu, atzīmē Evija Kropa.

Joprojām spēkā arī visas līdz šim noteiktās nodokļa atmaksas iespējas, proti, par medicīnas un izglītības izdevumiem, iemaksām privātajos pensiju fondos, dzīvības un veselības apdrošināšanas prēmiju maksājumiem, kā arī ziedojumiem.

Gada ienākumu deklarāciju, lai atgūtu nodokļa pārmaksu, kas izveidojusies par 2016.gadu, visērtāk iesniegt, izmantojot VID Elektroniskās deklarēšanas sistēmu (EDS). Ikviens var pieslēgties un lietot EDS, izmantojot savas internetbankas lietotājvārdu un paroli, Pilsonības un migrācijas lietu pārvaldes izsniegto eID viedkarti vai VAS „Latvijas Valsts radio un televīzijas centra” izsniegto elektronisko paraksta viedkarti (e-parakstu).

Gada ienākumu deklarāciju gan elektroniski, gan papīra formātā iespējams iesniegt ne tikai VID klientu apkalpošanas centros (neatkarīgi no deklarētās dzīvesvietas), bet arī nu jau 75 Valsts un pašvaldības vienotajos klientu apkalpošanas centros visā Latvijā. Informācija par vienoto klientu apkalpošanas centru adresēm un darba laikiem pieejama portāla www.latvija.lv sadaļā “Vienotie klientu apkalpošanas centri”.

Gada ienākumu deklarācijas gan elektroniski, gan papīra veidā var iesniegt arī VID klientu apkalpošanas centros, kā arī Valsts un pašvaldības vienotajos klientu apkalpošanas centros visā Latvijā.