Viņš ekspertu sarunā "Kā risināt ieilgušās tautsaimniecības finansēšanas problēmas?" norādīja, ka kredītu procentu likmes Latvijā un Baltijas valstīs kopumā jau ilgstoši ir bijušas starp augstākajām eirozonā. Turklāt arī procentu likmju dinamika Baltijas valstīs ir atšķīrusies no citām eirozonas valstīm.

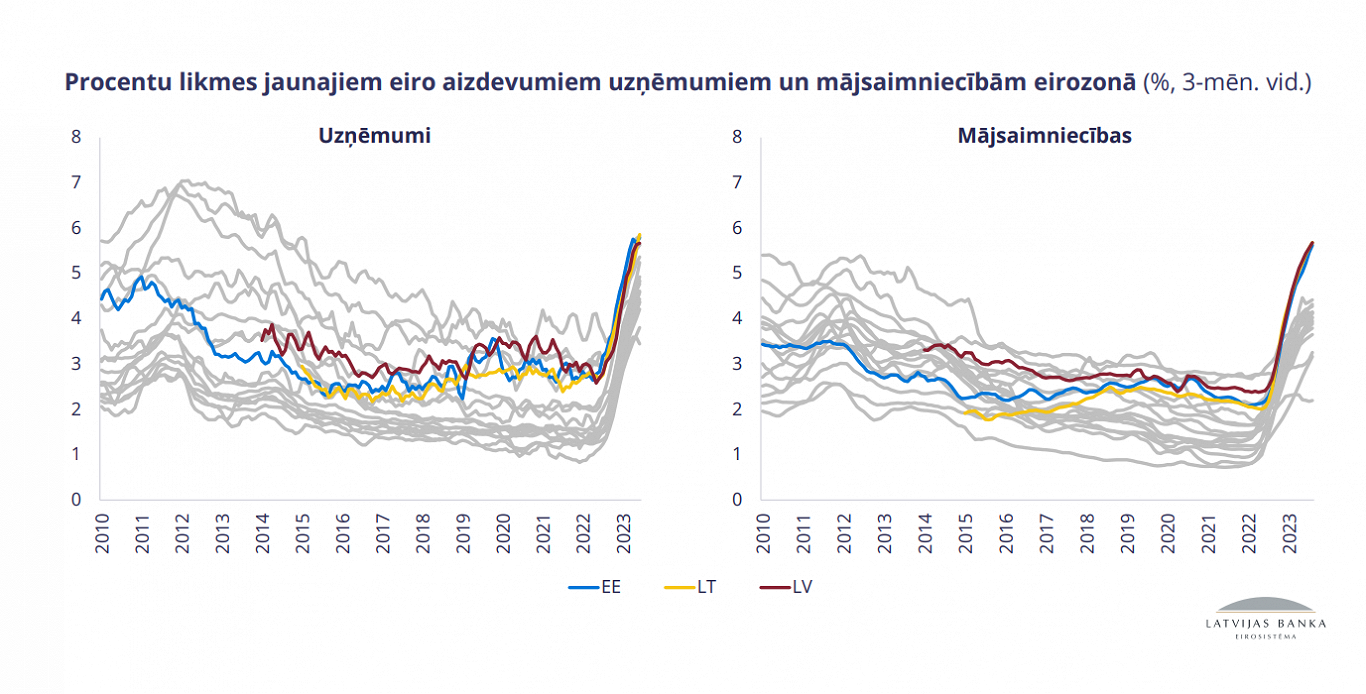

Laika posmā no 2014. gadam līdz 2022. gadam Eiropas Centrālās bankas (ECB) bāzes procentu likmes samazināja, kam sekoja būtisks komercbanku kredītu procentu likmes samazinājums vairumā eirozonas valstu. Tikmēr Latvijā kredītu procentu likmes pamatā "stāvēja uz vietas", bet Lietuvā un Igaunijā pat pieauga.

Pēc tam, kad ECB 2022. gada vidū sāka celt savas procentlikmes, tās pieauga arī komercbanku izsniegtajiem kredītiem visā eirozonā, bet Latvijā mājsaimniecību aizdevumu procentlikmes kāpa ļoti strauji. Šā gada pirmajā pusgadā kredīta likme Latvijā no jauna izsniegtajiem mājokļu kredītiem bija 5,3%, kamēr eirozonā vidēji tie bija 3,5%. Līdzīgi augstas procentu likmes vērojamas arī Lietuvā un Igaunijā, klāstīja Latvijas Bankas ekonomists.

ECB procentu likmju statistika liecina, ka teju visām lielākajām bankām Baltijas valstīs no jauna izsniegto kredītu procentu likmes ir starp augstākajām eirozonas banku vidū.

Par augstu kredītu uzcenojumu Baltijas valstīs liecina arī tas, ka pat viszemākās aizdevumu procentu likmes Latvijā ir krietni virs eirozonas vidējā līmeņa, piebilda Vilerts.

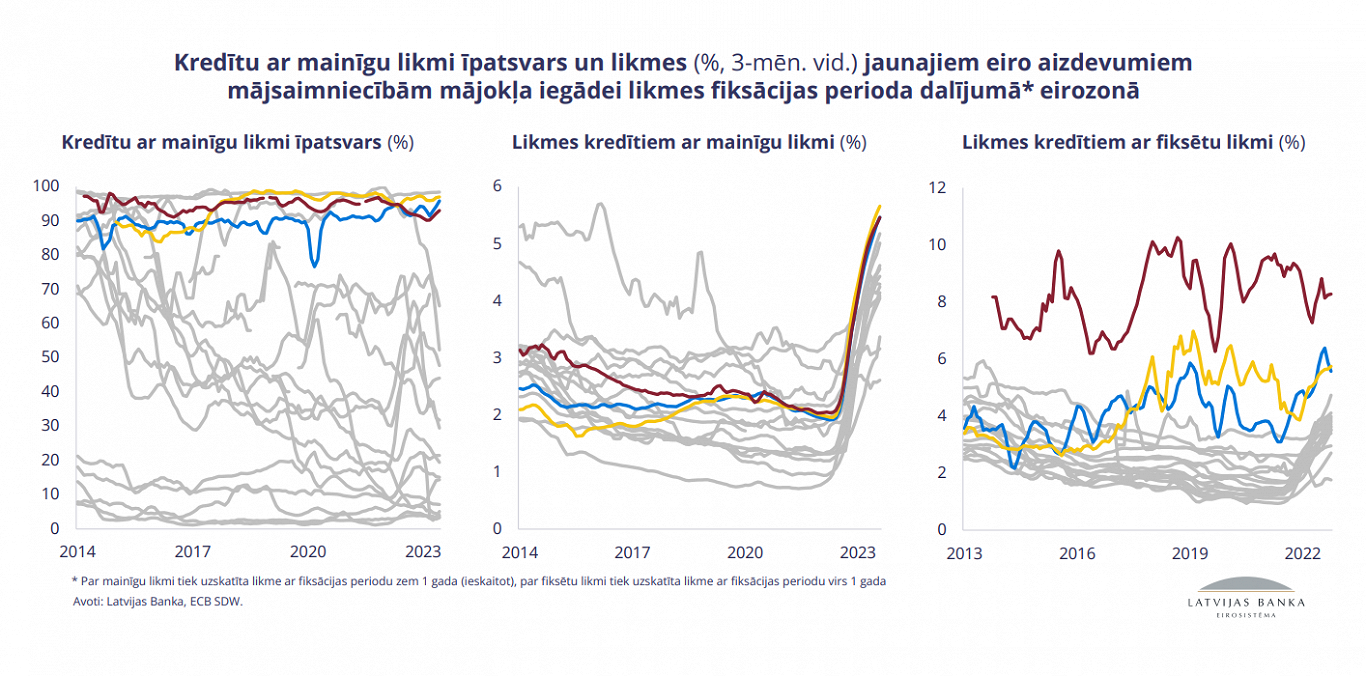

Viņš atzīmēja, ka Latvijā pieaug procentlikmes ne tikai no jauna izsniegtiem komercbanku kredītiem, bet jau iepriekš pagātnē izsniegtiem aizdevumiem. Iemesls tam ir – Baltijas valstīs kredītu īpatsvars ar mainīgām likmēm ir krietni lielāks nekā ar fiksētām likmēm. Tiesa, Latvijā augstas ir gan mainīgās, gan fiksētās kredītu procentu likmes.

Latvijas Bankas ekonomists skaidroja, ka augstās kredītprocentu likmes Baltijas valstīs skaidrojamas ar to, ka komercbankām šeit ir augstākas finansējuma piesaistes izmaksas nekā komercbankām citviet eirozonā. Pārliecinoši lielāko daļu no piesaistītā finansējuma veido depozīti – 78% no banku pasīviem.

Lai gan arī depozītu likmes Latvijā ir augušas, vidējā noguldījumu cena nav pieaugusi tik strauji, kā ECB "Euribor" likme.

Banku salīdzinošie lielie peļņas rādītāji skaidrojami ar to, ka kredītu procentu likmes auga ļoti strauji, bet depozītu likmes – lēni.

Banku peļņas rādītāji ir "diezgan spēcīgi", lai arī Latvijas kredītportfelis ir viens no zemākajiem eirozonā.

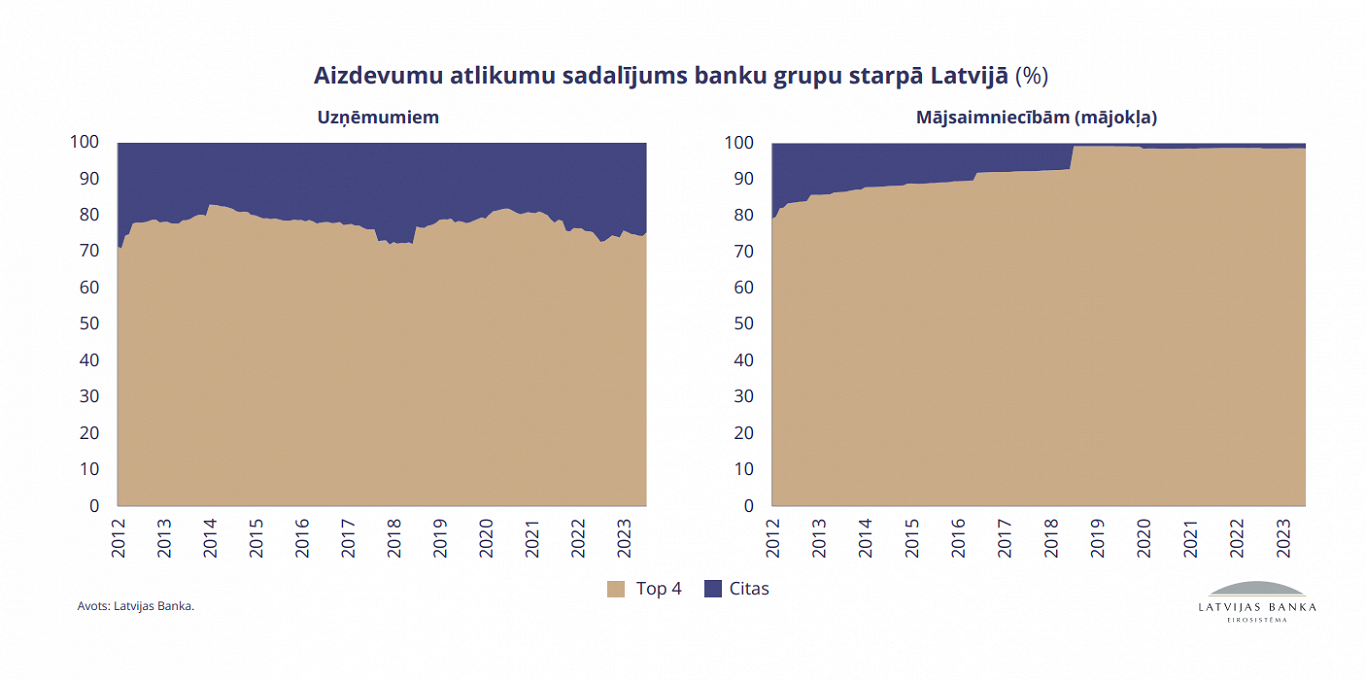

Secināts arī, ka Latvijā ir augsta kredītu tirgus koncentrācija, proti, kreditēšanas tirgū dominē četras bankas. Šajā gadā ap 80% no uzņēmumiem kopumā Latvijā izsniegtajiem aizdevumiem bija izsniedzis šis "četrinieks", bet mājsaimniecību kreditēšanā šis īpatsvars ir tuvu 100%.

Pēc Vilerta sacītā, Baltijas valstīs ir augstākā kredītu koncentrācija eirozonā. "Tas nenozīmē vāju konkurenci [banku sektorā], bet šie rādītāji bieži vien ir saistīti," teica centrālās bankas ekonomists. Augstās kredītu koncentrācijas viena no "blaknēm" ir salīdzinoši augstās kredītu procentu likmes.

Latvijas Bankā lēš, ka tieši augstās kredītu tirgus koncentrācijas dēļ kredītņēmējiem Latvijā salīdzinājumā ar citām eirozonas valstīm ir nelabvēlīgi nosacījumi.

Latvijā salīdzinoši ar citām eirozonas valstīm ir liels to uzņēmumu īpatsvars, kam ir ierobežotas iespējas tikt pie aizdevuma. Iemesls bijis augstā kredīta cena un ķīlas prasības.

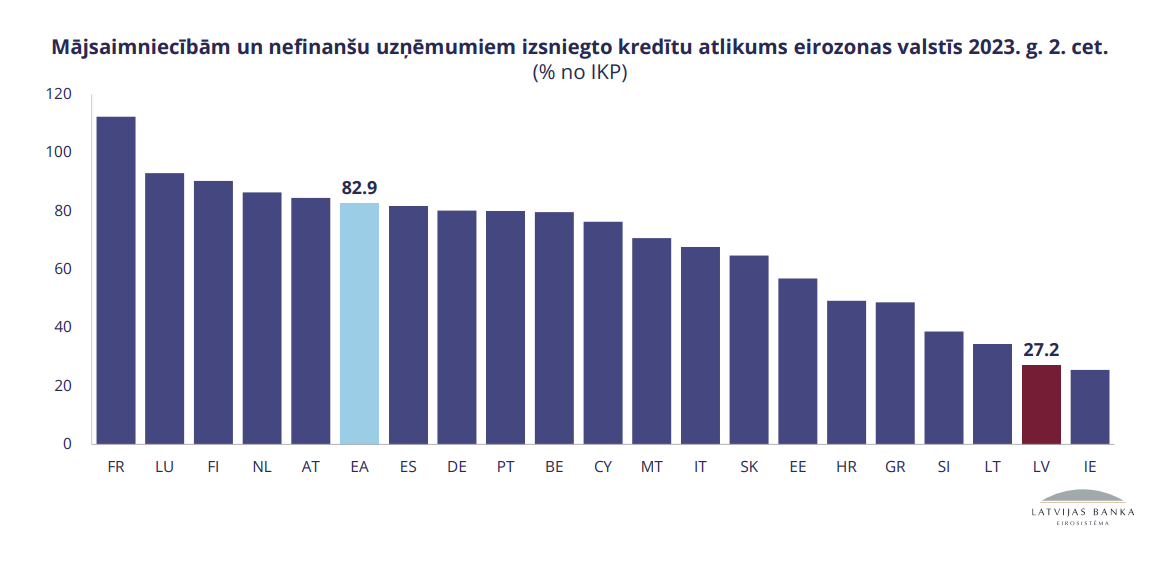

Centrālās bankas aplēses rāda arī, ka kreditēšanas apjomi Latvijā ir zemi gan mājsaimniecību, gan uzņēmumu segmentā, salīdzinot ar kreditēšanas apjomiem citās eirozonas valstīs. Izsniegto kredītu atlikums mājsaimniecībām un nefinanšu institūcijām Latvijā 2023. gada 2. ceturksnī veidoja 27,2% no valsts iekšzemes kopprodukta (IKP).

"Tas viss netieši liecina par to, ka iemesli vājai kreditēšanas aktivitātei ir meklējami finansējuma pieejamības pusē, nevis uzņēmumu un mājsaimniecību vēlmē un spējā aizņemties," sprieda Latvijas Bankas ekonomists. "Ja, pieņemsim, uzņēmumu segmentā kredīti tiktu izsniegti visiem tiem uzņēmumiem, kuriem spēja aizņemties to ļautu, – mūsu kreditējamo uzņēmumu skaits un kreditēšanas potenciāls būtu divas reizes lielāks nekā pašreiz."

Runājot tieši par uzņēmumu zemo kreditēšanu, ekspertu ieskatā, tas ir vairāku apstākļu kopums: banku nevēlēšanās uzņemties riskus, stingras kreditēšanas prasības, kas ieviestas pēc finanšu krīzes un palikušas spēkā arvien, administratīvi šķēršļi.

"Mums ir bijusi gadiem nekonkurētspējīga biznesa vide ar lielākiem energotarifiem, dārgākiem darbaspēka nodokļiem un tamlīdzīgām lietām,

kas neļāva varbūt vietējiem uzņēmumiem attīstīties pašiem par sevi. Arī zināma lieta jāuzņemas pašiem – uzņēmības trūkums," skaidroja Latvijas Darba devēju konfederācijas (LDDK) prezidents Andris Bite.

Runājot par konkurences trūkumu banku sektorā, "Industra Bank" valdes priekšsēdētājs Raivis Kakānis pauda: "Izaicinājums ir tajā, lai, teiksim, šī konkurence sadalītos vienmērīgāk starp bankām, un ieguldītājam būtu izvēles iespējas."

Kā to risināt? Nekādas "brīnumu nūjiņas", kas nokārtos visas problēmas tagad un tūlīt, diemžēl nav, norādīja Latvijas Bankas Pētniecības nodaļas vadītājs. Viņa ieskatā, pirmkārt, ir jāveicina iedzīvotāju izpratne par šo problēmu.

"Vēl pirms gada populārs bija viedoklis, ka problēma vājā kreditēšanā ir uzņēmumu un mājsaimniecību pusē – visiem jau kredīti tiek doti, kam pienākas. Kredītprocentu likmes nemaz nav tik augstas un tā tālāk. Es domāju, ka šobrīd reti, kurš šim te stāstam tic, vai ne? Līdz ar to arī sabiedrībā veidojas šis spiediens pēc labākiem nosacījumiem un apziņa, ka Latvijas uzņēmumi un mājsaimniecības ir pelnījušas ko vairāk," sacīja Vilerts.

Papildus tam jāturpina strādāt pretim jaunu spēlētāju ienākšanu tirgū, kas saasinātu esošo konkurenci.

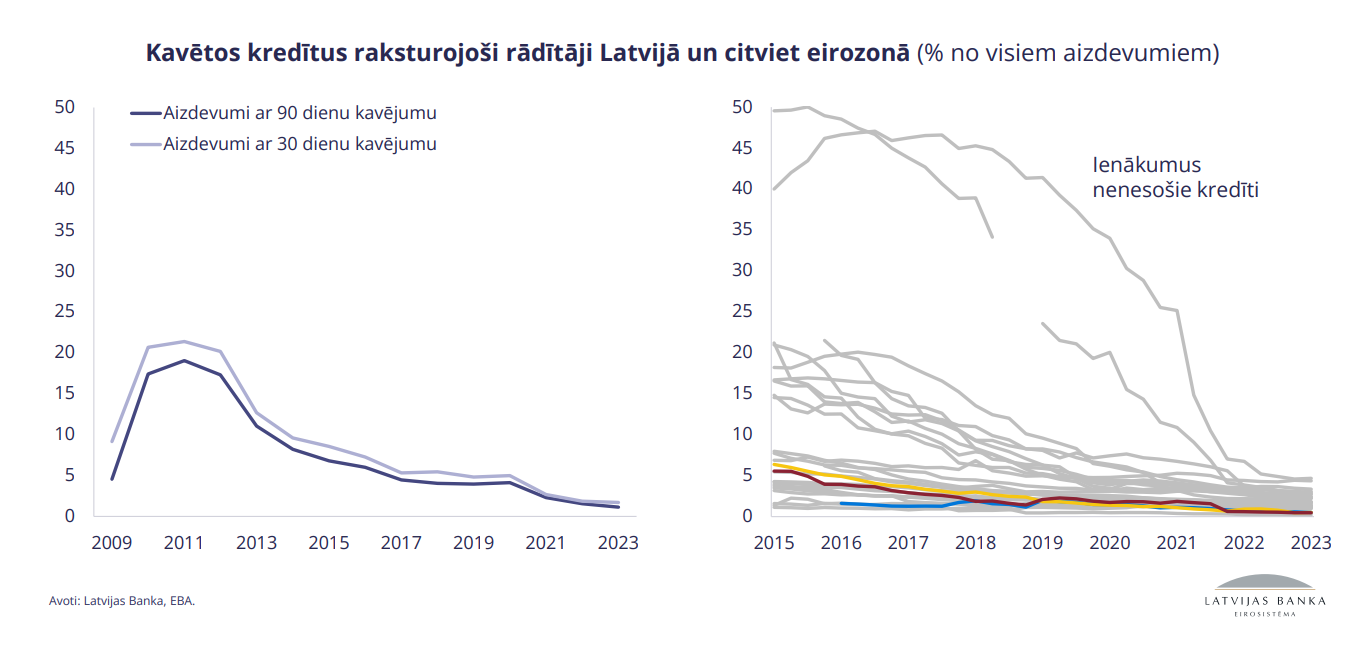

Latvijas Bankas ekonomists piebilda: neskatoties uz pandēmiju un Krievijas iebrukumu Ukrainā, Latvijas kredītportfeļa kvalitāte ir pastāvīgi uzlabojusies. Kredītu samaksas kavējumi ir virs 1% gadījumu.