Ministrijā lēš, ka kopumā nodokļu reformas dēļ budžets neieņems 206 miljonus eiro, taču budžeta veidošanas un aprēķinu jaunās metodikas dēļ reāls iztrūkums nākamgad ir 14,7 miljoni eiro. FM gan spriež, ka to varēs nosegt, pārskatot izdevumus.

2019.gadā tas būs 53,4 miljoni eiro, 2021.gadā – 7,8 miljoni eiro, bet 2020.gadā FM lēš, ka budžets jau ieņems par 48,6 miljoniem eiro vairāk nekā šogad.

Izmaiņas darbaspēka nodokļiem

Nodokļu reforma paredz ieviest divas IIN pamatlikmes (pašreiz 23%):

- 20% ienākumiem līdz 45 000 eiro gadā;

- 23% ienākumiem virs 45 000 eiro gadā.

Saimnieciskās darbības veicējiem ierobežojumu saimnieciskās darbības izdevumiem būs līdz 80% no ieņēmumiem. Autoratlīdzību saņēmējiem VSAOI likme paredzēta 5% apmērā no izmaksātāja līdzekļiem (pensiju apdrošināšanai).

Tāpat ienākumam no nomas un īres, nereģistrējot saimniecisko darbību, arī augoša meža, kokmateriālu un metāllūžņu pārdošanas paredzēta 20% IIN likme, nosakot 50% izdevumu normu. 20% IIN grasās noteikt izložu vai azartspēļu laimestiem, kas pārsniedz 3000 eiro; izņēmums būs simtgades loterija.

Iecerēts būtiski paaugstināt ar IIN neapliekamo diferencēto minimumu uz:

- 250 eiro mēnesī ienākumiem līdz 440 eiro mēnesī,

- ienākumiem no 440 līdz 1 000 eiro mēnesī (2019.gadā) neapliekamais minimums atbilstoši formulai pakāpeniski samazinās, sasniedzot 0 ienākumiem virs 1 000 eiro mēnesī.

Turklāt diferencētā neapliekamo minimumu varētu piemērojot pilnā apmērā jau taksācijas gada laikā.

Paredzēts paaugstināt atvieglojumu par apgādībā esošām personām no 175 uz 250 eiro mēnesī, kā arī paaugstināt neapliekamo minimumu pensionāriem no 235 eiro uz 250 eiro mēnesī 2018.gadā, uz 270 eiro mēnesī 2019.gadā un uz 300 eiro mēnesī 2020.gadā.

Pie neapliekamā minimuma 300 eiro mēnesī pensionāriem IIN maksātu tikai 33% no visiem vecuma pensionāriem.

Minimālo mēneša darba algu varētu palielināt no 380 eiro uz 430 eiro.

Solidaritātes nodokli varētu atcelt un ieviest VSAOI objekta maksimālā apmēra otrā līmeņa griestus 95 100 eiro gadā:

- ienākumiem līdz 55 000 eiro gadā tiek veiktas VSAOI vispārējā kārtībā un tiek saņemti visi sociālās apdrošināšanas pakalpojumi;

- ienākumiem no 55 000 līdz 95 100 eiro gadā (2018. gadam plānotā tautsaimniecībā nodarbinātā vidējā bruto alga x 100) – tiek veiktas VSAOI vispārējā kārtībā, nodrošinot tikai pensiju apdrošināšanu 1.un 2.līmenī;

- no ienākumiem virs 95 100 eiro gadā – sociālās apdrošināšanas iemaksas nav jāmaksā.

Finanšu ministrijas aprēķini liecina, ka pēc nodokļu reformas darba ņēmējs saņems lielākus ieņēmumus. Ja 2017.gadā pie vienas bruto algas (910,1 eiro mēnesī) Latvijā strādājošais bez apgādībā esošām personām saņem neto algu – 641 eiro mēnesī, tad pēc reformas viņš saņems 666 eiro mēnesī. Savukārt strādājošais, kurs pelna minimālo algu un kuram ir ar divi apgādājamie, pēc nodokļu reformas saņems par 31,7 eiro mēnesī vairāk nekā 2017.gadā.

Nodokļu izmaiņas uzņēmumiem

Tāpat plānots reformēt UIN sistēmu, nosakot, ka UIN tiek maksāts peļņas sadales brīdī, nevis par gūto peļņu (pašreiz likme ir 15%, ko piemēro ar nodokli apliekamajam ienākumam) – piemērojot 20% likmi. Paredzēts pārejas periods, kas būtu iespēja izmantot UIN atlaidi par atbalstāmo investīciju projektu, ja tas apstiprināts Ministru kabinetā līdz 2017.gada beigām.

Iecerēts vienādot IIN likmes dažādiem ienākumu veidiem, nosakot tās 20% un 23% apmērā līdzīgi kā algota darba ienākumam.

Mikrouzņēmumu nodokļa maksātāju apgrozījuma slieksni varētu samazināt līdz 40 000 eiro gadā (pašreiz 100 000 eiro gadā), vienādojot to ar reģistrācijas VID PVN maksātāju reģistrā slieksni, kā arī noteikt mikrouzņēmumu nodokļa dividendēm 20% IIN likmi, palielināt maksimālās darba algas ierobežojumus, saglabāt līdzšinējos ierobežojumus un uzlabot VID kontroli attiecībā uz mikrouzņēmumiem.

Tajā pašā laikā plāno uzlabot patentu maksas režīmu mazajiem jeb “dzīvesstila” uzņēmējiem, vienādojot likmes uz 50 eiro (pašreiz patentmaksas ir noteiktas no 43 līdz 100 eiro atkarībā no sadalījuma pa reģioniem un profesijām), vienkāršojot to samaksu un administrēšanu, bet saglabājot līdzšinējos ierobežojumus, kā arī ieviest brīvprātīgu risinājumu visiem, kuri maksā nodokli no apgrozījuma – saimnieciskās darbības ieņēmumu kontu.

Plāno lielākas akcīzes likmes

Finanšu ministrijā norāda, ka iecerētās izmaiņas samazinās kopējus nodokļu ieņēmumus valstī no darbaspēka nodokļiem, tāpēc iecerēts nodokļa slogu pārvirzīt no darbaspēka uz patēriņu un kapitālu.

Iecerēts paaugstināt azartspēļu nodokļa likmes automātiem un spēļu galdiem un noteikt IIN no izložu un azartspēļu laimestiem, kas pārsniedz 3000 eiro.

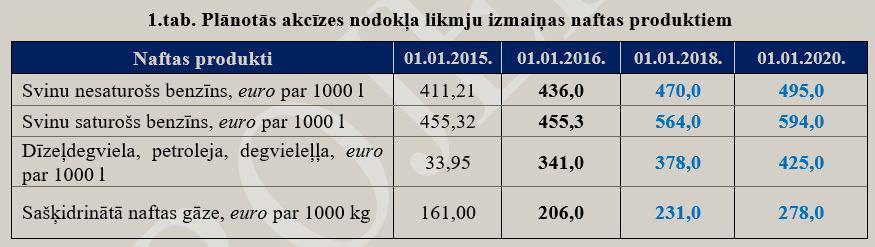

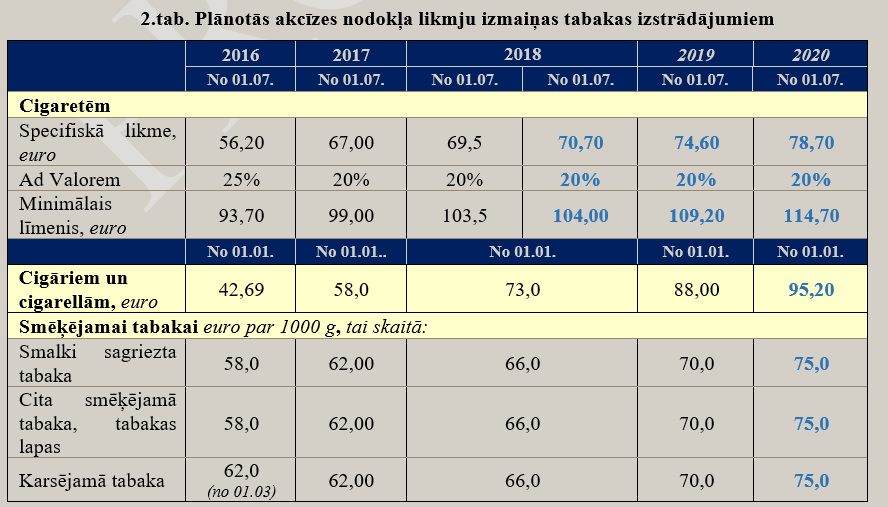

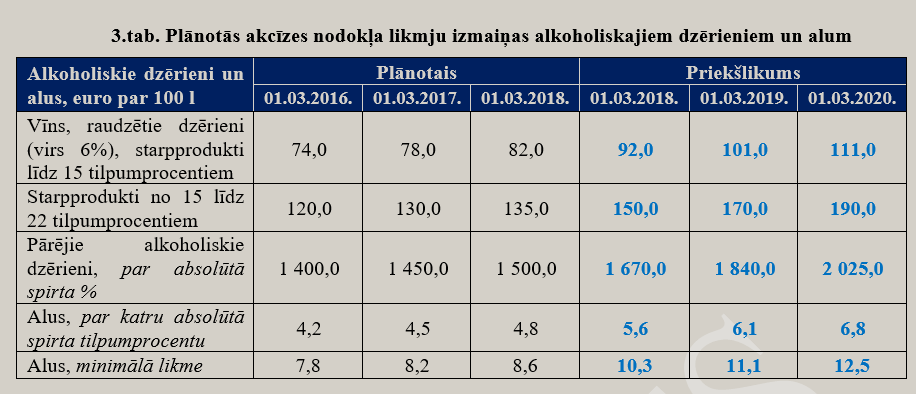

Pakāpeniski varētu paaugstināt akcīzes nodokļa likmes, ņemot vērā akcīzes nodokļa likmju izmaiņas pārējās Baltijas valstīs un nodrošinot reģionālo konkurētspēju.

Ministrija aprēķinājusi nodokļu likmju izmaiņas naftas produktiem.

Akcīzes likmes varētu pieaugt arī tabakas izstrādājumiem un alkoholiskajiem dzērieniem, arī alum.

Ārpus nodokļu struktūras pasākumiem tiek rosināts pilnveidot nodokļu administrēšanu un nodrošināt aktīvāku ēnu ekonomikas apkarošanu.

Ierobežojumi attaisnotajiem izdevumiem

Tāpat, lai mazinātu reformas negatīvo fiskālo ietekmi, plānot sakārtot nekustamā īpašuma kadastrālās vērtības, noteikt ierobežojumus IIN attaisnotajiem izdevumiem.

IIN attaisnotajiem izdevumiem plāno noteikt vairākus ierobežojumus:

- procentuālu (50% no apliekamā ienākuma) un summāru ierobežojumu (600 eiro gadā par sevi un katru savu ģimenes locekli) kopējiem attaisnotajiem izdevumiem par ārstniecības un izglītības pakalpojumiem, ziedojumiem, kā arī ziedojumiem politiskajām partijām;

- procentuālu (10% no apliekamā ienākuma) un summāru ierobežojumu (2 000 eiro gadā) attaisnotajiem izdevumiem par iemaksām privātajos pensiju fondos un apdrošināšanas prēmiju maksājumiem.

Samazināt ēnu ekonomiku pakāpeniski

Attiecībā uz ēnu ekonomikas apkarošanu FM norāda uz PVN reversās maksāšanas kārtības piemērošanas paplašināšanu (būvmateriālu un sadzīves tehnikas tirdzniecībā), reģistrācijas VID PVN maksātāju reģistrā sliekšņa samazināšanu no 50 000 eiro uz 40 000 eiro un PVN deklarācijā atšifrējamo darījumu sliekšņa samazināšanu no 1430 uz 150 eiro.

Paredzams, ka nodokļu reformu rezultātā Latvijā samazināsies ēnu ekonomikas apjoms par apmēram 1% gadā, kas naudas izteiksmē ir aptuveni 60 miljoni eiro.

Šādu ēnu ekonomikas mazināšanas tempu plānots saglabāt arī turpmāk, jo straujāka ēnu ekonomikas mazināšana var apdraudēt nozaru pastāvēšanu, 2021.gadā sasniedzot 18,3% no IKP.

Savukārt attiecībā uz nodokļu administrēšanu FM iecerējusi vienotā konta un uzkrājuma principa ieviešanu, saimnieciskās darbības ieņēmumu konta ieviešanu mazajai uzņēmējdarbībai, VID “nodokļu rēķina” automātiskas apmaksas risinājuma ieviešanu, uzlabot VID pakalpojumu pieejamību un kvalitāti, grāmatvedības prasību pārskatīšanu atkarībā no apgrozījuma, statusa un darbības veida, kā arī IIN attaisnoto izmaksu administrēšanas optimizāciju.

Kompensācijas mehānisms vietvarām

Finanšu ministrija piedāvā noteikt, ka pašvaldību budžeta nodokļu ieņēmumu un tam pielīdzinātu maksājumu īpatsvars vispārējās valdības nodokļu ieņēmumos nav mazāks par 19,5%.

Nodokļu reformas pirmajos divos gados (2018. un 2019.gadā), kad pašvaldību finanšu izlīdzināšanas prognozi nosakot IIN tiks izmantoti 2016.un 2017.gada dati un tos neietekmēs nodokļu reformas pasākumi, tiek piedāvāts ieviest pārejas periodu un paredzēt īpašu kompensācijas mehānismu - speciālo dotāciju.

Tās apmērs tiks aprēķināts tāds, lai pašvaldību kopējie nodokļu ieņēmumi kopā ar šo speciālo dotāciju veidotu augšminētos 19,5% no vispārējās valdības nodokļu ieņēmumiem.

Cer veicināt uzņēmējdarbību

Finanšu ministrija norāda, ka nodokļu politikas reformas mērķis ir veicināt konkurētspēju reģiona līmenī, iedzīvotāju motivāciju uzsākt uzņēmējdarbību un maksāt nodokļus, kā arī investēt uzņēmumu attīstībā. Tāpat tikšot veicināta iedzīvotāju ekonomiskā aktivitāte un vēlme atgriezties darba tirgū, kā arī nodrošināts, ka nodokļu nomaksa un valsts kontroles darbību veikšana ir maksimāli vienkārša un ar mazākām izmaksām.

IIN un UIN reforma pozitīvi ietekmēs kreditēšanu, kā rezultātā varētu pieaugt no jauna izsniegto kredītu apjoms, attiecīgi stimulējot privāto patēriņu un investīcijas, norāda FM.

Tāpat nodokļu politikas pamatnostādņu apstiprināšana nodrošinātu to, ka nodokļu sistēma būšot prognozējama līdz 2021.gadam.

Īstenojot nodokļu politikas reformā paredzētos pasākumus, kā arī saglabājoties pozitīvai attīstībai galvenajās Latvijas ārējās tirdzniecības partnervalstīs un paātrinoties Eiropas Savienības (ES) fondu līdzekļu ieplūdei, Latvijas IKP reālais pieaugums reformas laikā līdz 2020.gadam varot pārsniegt 4%, salīdzinot ar pašreizējo Latvijas Stabilitātes programmas 2017. – 2020.gadam scenārijā paredzēto 3% izaugsmi.

Nodokļu reformas pamatnostādnēs arī pieļauts veselības aprūpes finansēšanai novirzīt 1% no sociālajām iemaksām, par ko vēl diskutēs.

Iesaistīto pušu atzinumi tiks gaidīti līdz 24.aprīlim, lai jau 28.aprīlī tos varētu izskatīt Ministru kabineta ārkārtas sēdē.