Tieslietu ministrija kā par maksātnespējas jomas attīstību atbildīgā institūcija nav uzskatījusi par nepieciešamu sagatavot maksātnespējas politikas attīstības plānošanas dokumentu, kurā būtu noteikti ar maksātnespējas politiku sasniedzamie mērķi un rezultatīvie rādītāji – priekšnoteikums politikas efektivitātes mērīšanai, secināja revidenti.

Rezultātā valstī nav skaidri noteikts maksātnespējas jomas attīstības virziens un nav iespējams nodrošināt konsekventu un pēctecīgu maksātnespējas politiku.

VK norāda, ka bez plānošanas dokumenta Tieslietu ministrija mainīja domas par maksātnespējas jomas regulējumu, piemēram, vēl pērn gada nogalē uzskatot, ka Maksātnespējas administrācijas loma būs minimāla un maksātnespējas administratoru darbu uzraudzīs Administratoru asociācija, bet jau februārī ministrija paziņo, ka Maksātnespējas administrācija jāstiprina un tai jāpārņem visas asociācijas funkcijas.

Maksātnespējas likuma mērķis nav sasniegts, kreditoru izredzes atgūt līdzekļus ir niecīgas, bet atjaunoto maksātspēju skaits ir zems. Tieslietu ministrija arī ilgstoši nav risinājusi problēmas administratoru darbā, bet uzraudzības sistēma nav efektīva – tā balstās uz sūdzību izskatīšanu, uzsver Valsts kontrole.

Maksātnespējas likuma mērķis nav sasniegts, kreditoru izredzes atgūt līdzekļus ir niecīgas, bet atjaunoto maksātspēju skaits ir zems. Tieslietu ministrija arī ilgstoši nav risinājusi problēmas administratoru darbā, bet uzraudzības sistēma nav efektīva – tā balstās uz sūdzību izskatīšanu, uzsver Valsts kontrole.

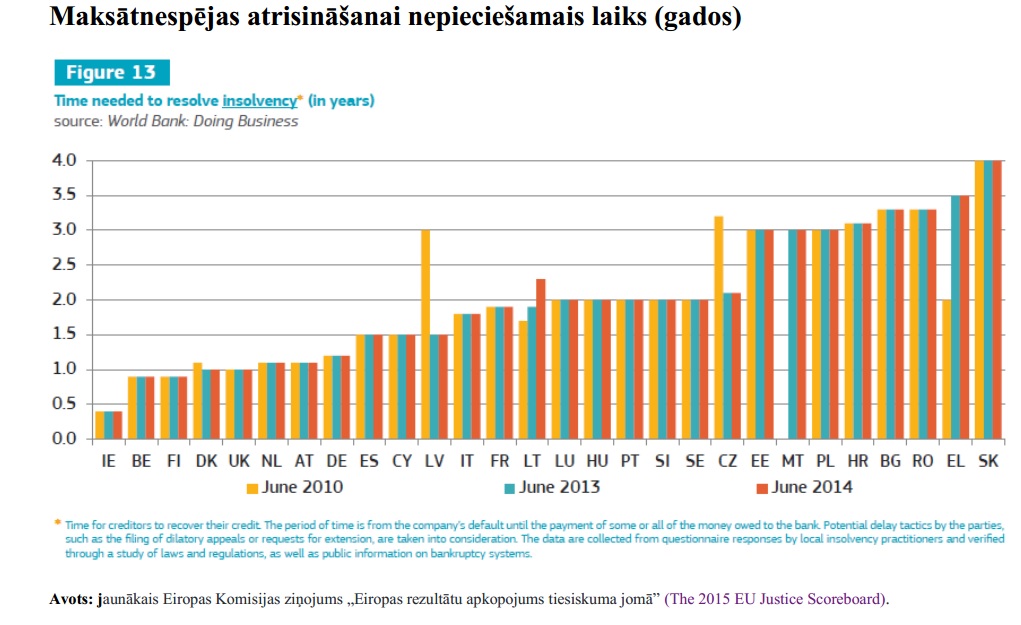

Sekmīgi funkcionējošai maksātnespējas sistēmai ir būtiska loma valsts ekonomikas izaugsmē un ilgtspējā, to ir atzinusi Pasaules Banka. Valstī izveidotās maksātnespējas sistēmas kvalitāte ietekmē gan uzņēmējdarbības vides attīstības dinamiku, gan valsts pievilcību investoru acīs.

Labi funkcionējoša maksātnespējas sistēma veicina parādnieka un kreditora paļāvību tiesiska un godīga maksātnespējas procesa iznākumam, kas savukārt ļauj ātri un iespējami maksimālā apmērā iesaldētos līdzekļus atgriezt saimnieciskajā apritē.

Nevalstisko organizāciju veiktā aptauja liecina, ka 76% no Latvijas uzņēmējiem netic, ka maksātnespējas procesi ir caurskatāmi un godīgi, 83% netic valsts spējai aizsargāt nelikumīgi aizskartās intereses maksātnespējas procesos.

Maksātnespējas jautājumi skar arī publisko sektoru:

- No 1.01.2013. līdz 30.09.2014. valsts budžeta iestādes un valsts kapitālsabiedrības vismaz 434 miljonus eiro ir zaudējušas (norakstījušas) izbeigtajos maksātnespējas procesos

- - no tiem 402 miljoni eiro - VID norakstītie nodokļu parādi un 15 miljoni eiro ministriju un to padotības iestāžu budžeta līdzekļi

- Uz 1.10.2014. vismaz 603 miljoni eiro ir pieprasītās summas neizbeigtajos maksātnespējas procesos

- - no tiem pēc VID datiem 359 miljoni eiro maksātnespējīgo uzņēmumu nodokļu parādi un 148 miljoni eiro ministriju un to padotības iestāžu budžeta līdzekļi.

Ja sabiedrībā nav uzticības taisnīgai maksātnespējas norisei un valsts spējai aizsargāt sabiedrības intereses, tad sekas ir vilcināšanās pieteikt maksātnespēju, mēģinājumi nobēdzināt aktīvus un citu nelikumīgu darījumu veikšana.

Revīzijā konstatētais liecina, ka Latvijā faktiskā maksātnespējas prioritāte ir pēc iespējas ātrāka maksātnespējas procesa pabeigšana un pasākumi maksātnespējas jomā nav vērsti uz ekonomiskās vērtības saglabāšanu un atgūšanu (rūpes par grūtībās nonākušu parādnieku). Par to liecina zemi kreditoru līdzekļu atgūšanas rādītāji (14% no prasījumu summas).

Palielinot administratoru pilnvaras, pastāvot fiktīvo kreditoru problēmai, iespējams arī realizēt negodprātīgas intereses attiecībā uz administratora atlīdzības noteikšanu. Revīzijā konstatētais liecina, ka Latvijā ir augstas maksātnespējas procesa izmaksas (veido 53% no atgūtajiem līdzekļiem).

Turklāt esošā sistēma pieļauj, ka administratori var būt saistīti viens ar otru maksātnespējas procesos, lemt viens par otra atlīdzību un procesa izmaksām. Valsts ir piešķīrusi administratoram plašas pilnvaras, bet tās nav kompensētas ar pietiekamu valsts īstenotu uzraudzību.

Valsts kontrole uzskata, ka maksātnespējas jomas sakārtošanai šobrīd vairs nepietiek ar kosmētiskiem labojumiem – grozījumu izdarīšanu normatīvos, lai risinātu „sasāpējušos” jautājumus, bet izmaiņas ir jāveic pēc būtības un secīgi – vispirms apzinoties problēmas, to savstarpējo mijiedarbību, formulējot mērķus un risinājumus.

Tas viss ir jāietver politikas plānošanas dokumentā, kas turpmāk būtu kvalitatīvs pamats maksātnespējas jomā izteikto priekšlikumu argumentācijai, pieņemtajiem lēmumiem un normatīvajos aktos veiktajām izmaiņām.

Valsts kontrole arī iesaka – definēt valsts lomu maksātnespējas uzraudzības nodrošināšanā, pārskatot Maksātnespējas administrācijas funkcijas un tiesas lomu, kā arī veikt pasākumus tiesnešu un tiesu darbinieku kvalifikācijas celšanai un apmācībai par maksātnespējas jautājumiem.

Maksātnespējas sistēmu pētījusi arī biedrība „Delna”, kas atklāja arī to, kā konkrētu administratoru lietas nonāk pie konkrētiem tiesnešiem. Arī „Delnas” direktors Gundars Jankovs uzsver, kas sistēma jau pašos pamatos ir greiza: „Administratoram ir rīcības brīvība, viņš var darīt tā, kā viņam ienāk prātā. Un, ja viņš redz, ka tas ir labs uzņēmums, kur viņš var ātri notirgot šīs mantas un tādā veidā nopelnīt sev atalgojumu, tad jau ir izdevīgāk nolaist šo uzņēmumu uz grunti, nekā atjaunot viņa saimniecisko darbību.”

TM: VK aprēķins ir pārspīlēts

Savukārt Tieslietu ministrija ceturtdien paziņojumā medijiem norāda, ka atbalsta VK ieteikumus, taču uzvēr arī apjomīgo darbu pie Maksātnespējas likuma grozījumiem, un uzskata, ka VK aprēķini par budžeta zaudējumiem nav precīzi.

Maksātnespējas joma joprojām tiek pilnveidota, meklējot atbilstošākos risinājumus sistēmas uzlabošanai, lai novērstu praksē konstatētās problēmas, pauž minsitrija.

Jau šobrīd grozījumi paredz virkni jauninājumu, kas padara procedūras efektīvākas un pieejamākas, risinot praksē konstatētās problēmas, piemēram maksātnespējas procesa administratora (administrators) nomaiņa, pārejot no tiesiskās aizsardzības procesa un maksātnespējas procesu; administratora tiesības vērtēt pirmsšķietami nepatiesas saistības; ieviesta valdes locekļu atbildība par dokumentu nenodošanu; precizēti noteikumi attiecībā uz kreditoru prasījumiem, kā arī ieviests nosacīta nodrošinātā kreditora statuss.

Jau šobrīd grozījumi paredz virkni jauninājumu, kas padara procedūras efektīvākas un pieejamākas, risinot praksē konstatētās problēmas, piemēram maksātnespējas procesa administratora (administrators) nomaiņa, pārejot no tiesiskās aizsardzības procesa un maksātnespējas procesu; administratora tiesības vērtēt pirmsšķietami nepatiesas saistības; ieviesta valdes locekļu atbildība par dokumentu nenodošanu; precizēti noteikumi attiecībā uz kreditoru prasījumiem, kā arī ieviests nosacīta nodrošinātā kreditora statuss.

Attiecībā uz fizisko personu maksātnespējas procesu samazināts parādsaistību slieksnis, kad iespējams pasludināt fiziskās personas maksātnespējas procesu, ieviesta „ģimenes maksātnespēja” ar mērķi ļaut vairākiem ģimenes locekļiem pieteikt vienu maksātnespējas procesu, samazināti saistību dzēšanas procedūras termiņi.

Regulējot administratoru vispārīgo darbību, precizēts regulējums attiecībā uz administratora pienākumu pildīšanu interešu konflikta situācijā.

Šobrīd TM turpina darbu pie apjomīgas administratoru profesijas reformas, lai pilnveidotu pieeju profesijai un uzraudzības sistēmu. TM ierosinājusi papildināt Maksātnespējas likumu, nosakot, ka par maksātnespējas procesa administratoru var būt persona, kurai ir nevainojama reputācija.

TM arī uzsver, ka summu, kas zaudētas maksātnespējas procesa ietvaros, veidošanās nav saistīta tikai ar maksātnespējas procesa norisi: uzsākot maksātnespējas procesu, uzņēmumi jau bieži vien ir „tukši” ar milzīgām parādsaistībām, līdz ar to šajos maksātnespējas procesos administrators faktiski tikai „likvidē” juridisko personu, un līdz ar likvidāciju parādsaistības tiek dzēstas. Būtiski, ka šīs milzīgās saistības nav veidojušās maksātnespējas procesa ietvaros, bet gan pirms tā uzsākšanas, veidojot parāda pamatsummu, Valsts ieņēmumu dienesta un citu kontrolējošo institūciju uzrēķinus, līgumsodus u.c.

Ņemot vērā minēto, TM ieskatā šīs summas ir zaudētas ne tikai maksātnespējas procesu dēļ, bet arī juridiskās personas rīcības rezultātā.

Valstij ir jārada pietiekami efektīvi mehānismi, lai nepieļautu nesamērīgu parādu (tajā skaitā nodokļu un nodevu) izveidošanos, kas savukārt norāda nevis uz maksātnespējas sistēmas neefektivitāti, bet gan uz nodokļu un nodevu administrēšanas, tostarp iekasēšanas sistēmas iespējamiem trūkumiem.

Tāpat ministrija norāda, ka maksātnespējas jomas politiku un tās veidošanu nevar skatīt atrauti no citiem valstī notiekošiem procesiem, kas nesaraujami saistīti ar maksātnespējas jomas attīstību un pat, ja politikas plānošanas pamatā ir politikas plānošanas dokuments, tas negarantē jomas attīstību tajā virzienā, kas šajā dokumentā ietverts.