Personīgo finanšu plānošana ir veids, kā kontrolēt savus izdevumus, tos ietaupīt un mazināt neziņu par to, kur paliek nauda, vai tā pietiks visām iecerēm. Ilgtermiņā tas var mazināt stresu un palīdz piepildīt sapņus. Var plānot gan tikai savas, gan visas mājsaimniecības finanses, norādīja centrālajā bankā.

Plānošanai var lietot gan kādus šim mērķim jau radītus rīkus, gan vienkārši izveidot tabulu Excel dokumentā, kur var pēc tam ērti veikt matemātiskās darbības un analīzi.

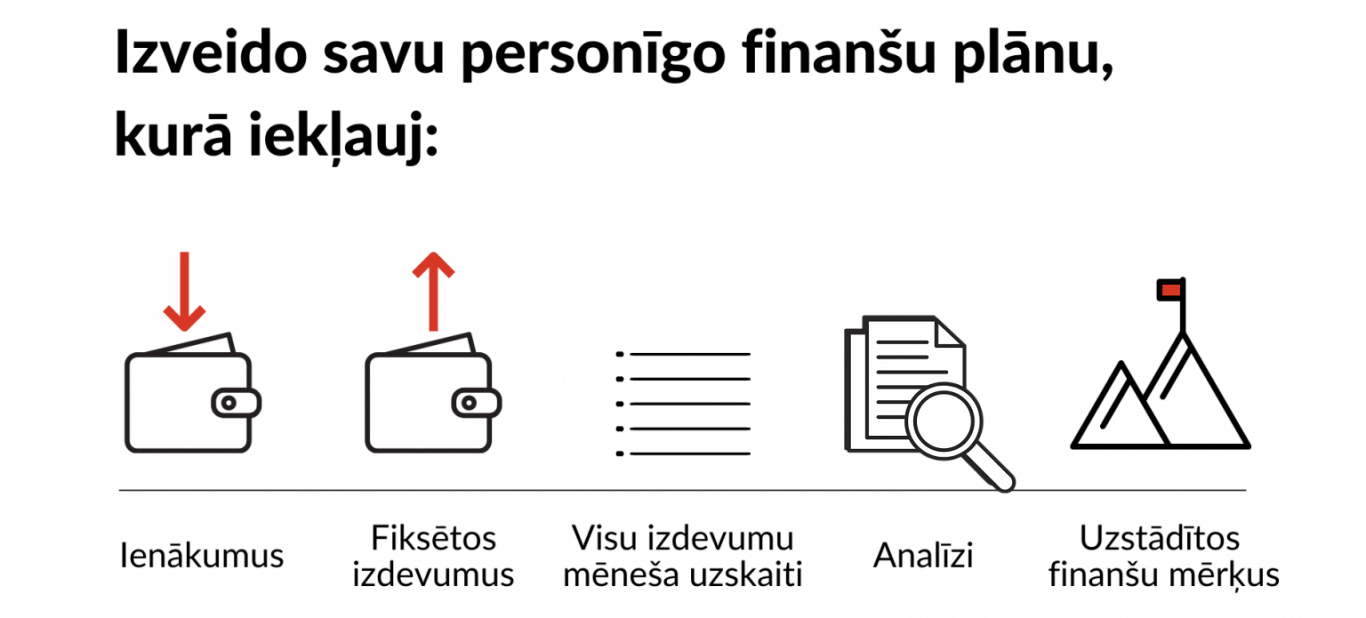

1. Vispirms ir jāapkopo ikmēneša naudas plūsma. Jāsāk ar savu ienākumu uzskaiti. Jāpieraksta gan ikmēneša atalgojums par darbu, gan arī citi ienākumi, piemēram, pabalsti, stipendija, ienākumi no īpašuma izīrēšanas, samaksa par jebkādiem papildu darbiem, prēmijas vai piemaksas utt. To visu kopā saskaitot, būs zināmi mēneša ienākumi.

2. Nākamais solis ir uzskaitīt viena mēneša izdevumus. Jāsāk ar to, ka jāpiefiksē savi regulārie un zināmie izdevumi. Tas ietver gan kredīta, līzinga vai apdrošināšanas maksājumus, gan dzīvokļa īri, telefona rēķinu vai, piemēram, bērnu dārza maksu.

3. Savu izdevumu uzskaite jāturpina visa mēneša garumā, arī pēc fiksēto izdevumu uzskaites. Ieplānot 5-10 minūtes ik vakaru, lai pierakstītu savus dienas tēriņus. Lai to izdarītu iespējami precīzi, jāapkopo savi pirkuma čeki – gan tie, kurus saņem pie kases veikalā, gan rēķini par pirkumiem internetā. Izdevumus var kategorizēt un darīt to tik precīzi, cik pats vēlies. Piemēram, vari izdalīt izdevumus par degvielu, pusdienām, apģērbu, saimniecības precēm, dzīvnieku barību, medicīnas preces un pakalpojumus, pārtiku un kā atsevišķu kategoriju izdalīt "našķus". Atsevišķi vari norādīt, kādi ir bijuši mēneša uzkrājumi, ja veido tos, kā pārskaitījumu uz tam paredzētu bankas kontu.

4. Kad mēnesi godam pastrādāts, pierakstot izdevumus, tad laiks veikt savu izdevumu analīzi. Vari iepazīties ar saviem izdevumiem katrā kategorijā un izvērtēt, vai tie apmierina, vai ir kāda pozīcija, kur izdevumus vēlies un vari samazināt. Ja kādu izdevumu pozīciju vēlies samazināt, tad vari izvērtēt, vai tajā nav kādi izdevīgāki preču vai pakalpojumu varianti, veic cenu salīdzinājumu un izvēlēties izdevīgāko. Ja ik mēnesi maksā par kādu pakalpojumu, kuru neizmanto, piemēram, sporta klubu vai straumēšanas servisu, tad varbūt laiks no tā atteikties vai maksāt par konkrētām lietošanas reizēm?

5. Pēc tam, kad esi veicis analīzi, vari uzstādīt mērķus nākamajam mēnesim vai pat ilgākam laika posmam. Mērķis var būt izteikts procentos no ienākumu apjoma vai arī konkrētos skaitļos. Vari, piemēram, apņemties ik mēnesi 10% no saviem ienākumiem uzkrāt vai arī izmantot banku piedāvātos krājrīkus un uzstādīt, ka katra mēneša sākumā 100 eiro "samaksāsi sev". Vari arī par mērķi izvirzīt izdevumu samazinājumu kādā no kategorijām, piemēram, apņemoties pāris reizes nedēļā pagatavot pusdienas mājās, ja to nedari līdz šim.

Lai aizņemtajā ikdienā izdotos pierakstīt savus ienākumus un tēriņus, kā arī īstenotu savus mērķus pēcāk, var izmantot dažus knifiņus, lai neaizmirstu savu apņemšanos.

- Neatliec šo plānošanu uz nākamā mēneša, nedēļas vai gada sākumu, jo tad visticamāk nesāksi to darīt nekad. Sper pirmo, kaut nelielu soli pēc iespējas drīzāk. Var sākt ar Excel faila izveidi vai piemērotākā rīka izvēli.

- Noteikti izdosies labāk, ja plānosi savas finanses ar kādu kopā un ik pa brīdim apmainīsieties pieredzē, kā veicas ar uzdevumiem un kādi ir secinājumi. Var šo uzdevumu veikt kopā ar savu dzīvesbiedru, bērniem vai kādu draugu.

- Vislabāk, ja savus izdevumus apkoposi ik dienas vai vismaz pāris reizes nedēļā, jo tad tam varēsi veltīt mazāk laika un šis uzdevums tev liksies vieglāk paveicams. Ieplāno, kad un cikos to darīsi, uzliec sev atgādinājumu.