Pērn atsācies arī kopējā kredītportfeļa pieaugums, būtiski palielinājies no jauna izsniegto kredītu apmērs, kā arī iekšzemes noguldījumi sasnieguši vēsturiski augstāko līmeni.

Tai pašā laikā pērn samazinājās ārvalstu klientu apkalpojošo banku biznesa apjoms, ko netieši veicināja vājā ekonomiskā situācija NVS valstīs, kā arī FKTK pastiprinātās prasības noziedzīgi iegūtu līdzekļu legalizācijas novēršanas (NIILTFN) jomā.

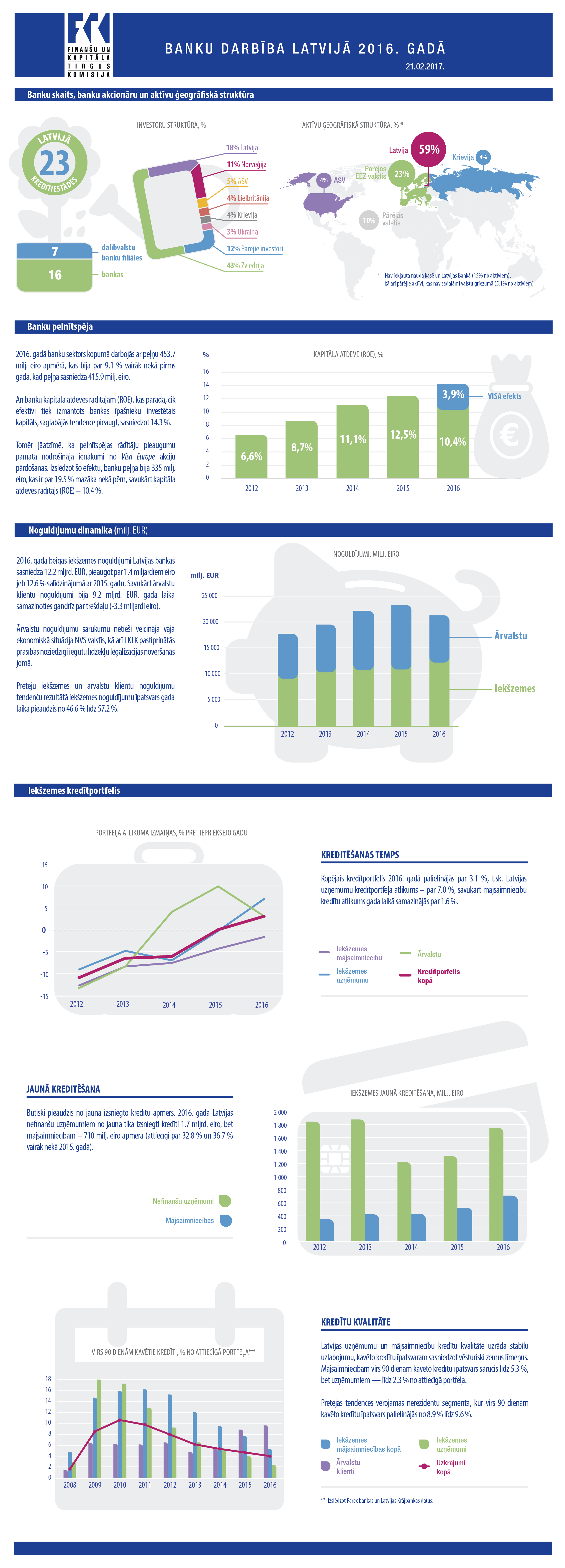

Galvenie banku darbības rādītāji 2016. gadā:

Kapitāla pietiekamības rādītāji

Banku kapitalizācijas līmenis saglabājās augsts un banku sektora kopējais kapitāla rādītājs 2016. gada beigās sasniedza 21,2%, savukārt pirmā līmeņa pamata kapitāla (CET1) rādītājs bija 18%. Visas bankas izpildīja noteikto minimālo kapitāla prasību (8%), minimālo pirmā līmeņa kapitāla prasību (6%), kā arī minimālo CET1 kapitāla prasību (4,5%). Banku sektora kapitāla kvalitāti augstā līmenī nodrošina banku pašu kapitāla galvenā sastāvdaļa – CET1 kapitāls, kas Latvijas banku gadījumā pašlaik sakrīt ar pirmā līmeņa kapitālu.

Banku likviditāte

Pieaugot tekošajām saistībām, bet samazinoties likvdīdajiem aktīviem, banku sektora kopējais likviditātes rādītājs gada laikā samazinājies par gandrīz 5 procentpunktiem, 2016. gada decembra beigās sasniedzot 61,7%. Kopumā likviditātes rādītājs saglabājas augstā līmenī, vairāk nekā divas reizes pārsniedzot minimālā likviditātes rādītāja prasību (30%).

Peļņa un zaudējumi

Banku sektors turpināja demonstrēt labus pelnītspējas rādītājus, un gūtās peļņas apmērs sasniedza 454 miljoni eiro (2015. gadā peļņa sasniedza 416 milj. eiro). Tostarp visas 16 Latvijas bankas un trīs ārvalstu banku filiāles, kuru aktīvi veidoja ap 98% no banku sektora aktīviem, 2016. gadā kopumā guva 466 miljonu eiro lielu peļņu. Pārskata gada laikā pelnītspēja uzlabojās un banku sektora kapitāla atdeves rādītājs (ROE) decembra beigās sasniedza 14,25% (2015. gada beigās – 12,5%).

Banku pelnītspējas pieaugumu nodrošināja ienākumi no “VISA Europe” akciju pārdošanas, kas kompensēja gan galveno banku ienākumu posteņu samazinājumu (gada laikā tīrie procentu ienākumi saruka par ~4% jeb 20 miljoniem eiro un tīrie komisijas naudas ienākumi kritās par ~3% jeb 9 miljoniem eiro), gan arī augošos izdevumus nedrošiem parādiem (par 26% jeb ~61 milonu. eiro).

“VISA Europe” pērn mainīja savu stratēģiju un atpirka sava uzņēmuma akcijas no tām bankām, kas klientiem izsniedz VISA maksājumu kartes. Izslēdzot minētā darījuma ietekmi, banku sektora tīrie pamatdarbības ienākumi, salīdzinot ar iepriekšējo gadu saruka par ~3%, savukārt gūtās peļņas apmērs kritās par gandrīz 20% un bez šī darījuma tā būtu ap 335 miljoni eiro. Izslēdzot VISA darījuma ietekmi (pēc FKTK aprēķiniem) decembra beigās ROE bija ~10,4%.

Noguldījumu apjoms

2016. gadā iekšzemes noguldījumi Latvijas bankās, uzrādot stabilu pieauguma tendenci, sasnieguši vēsturiski augstāko līmeni. Gada laikā to apmērs pieauga par 1,4 mljrdiem eiro jeb 12,6%, t.sk. mājsaimniecību noguldījumi auga par 481 miljonu eiro jeb 8,9%, privāto nefinanšu uzņēmumu – par 357 miljoniem eiro jeb 10,5% un valdības – par 577 miljoniem eiro jeb 111%. Savukārt iekšzemes finanšu institūciju noguldījumi gada beigās bija par 94 miljoniem eiro jeb 9,3% mazāki nekā gadu iepriekš.

Kredītportfelis

Banku kopējais kredītportfelis 2016.gadā pārtrauca lejupejošo tendenci un uzrādīja stabilu pieaugumu 3,1% apmērā, t.sk. iekšzemes uzņēmumu portfelis auga par 7%, savukārt iekšzemes mājsaimniecību kredītportfelis saruka par 1,6%, bet ārvalstu klientu kredītportfelis ar ASV dolāra vērtību izmaiņu korekcijām auga par 1,3%.

Kavētie kredīti

Ilgāk par 90 dienām kavēto kredītu īpatsvars banku sektora kopējā kredītportfelī saruka līdz vēsturiski zemiem līmeņiem un decembra beigās bija 4,4% (2015. gada beigās – 6%). Šādi kredīti iekšzemes mājsaimniecību kredītportfelī veidoja 5,3%, savukārt iekšzemes korporatīvajā portfelī – 2,3%, kas liecina par kredītu izstrādes procesa praktisku noslēgšanos iekšzemes kredītportfelī. Pretējas tendences ir ārvalstu klientu kredītportfelī, kur vērojams virs 90 dienām kavēto kredītu pieaugums.

Kopējais kavēto kredītu īpatsvars banku sektora kredītportfelī gada laikā saruka no 10,9% līdz 8,1%. Banku izveidoto uzkrājumu atlikums nedrošajiem kredītiem 2016. gada laikā saruka līdz 600 miljoniem eiro jeb 4% no banku kopējā kredītportfeļa (2015. gada beigās – 4,7%).