ĪSUMĀ:

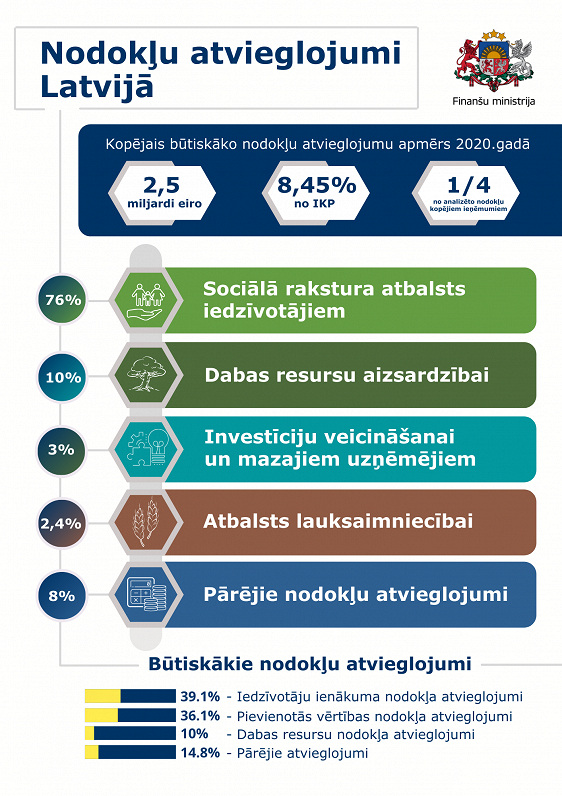

- Lielākie nodokļu atvieglojumi 2020. gadā piešķirti sociāla rakstura atvieglojumiem.

- Lielākie 2020. gadā bija IIN un PVN atvieglojumi – 39,1% un 36,1%.

- IIN atvieglojumos - 53,2% no kopējiem IIN ieņēmumiem 2020. gadā.

- No IIN atvieglojumiem lielāko daļu veidoja pensionāra neapliekamais minimums.

- PVN atvieglojumi veidoja 35,2% no kopējiem šī nodokļa ieņēmumiem.

Par nodokļu atvieglojumu var uzskatīt jebkuras novirzes no attiecīgās valsts likumos noteiktā vispārējā nodokļu režīma, kas kādam nodokļu maksātājam vai maksātāju grupai paredz nodokļa sloga samazinājumu vai izdevīgāku nodokļa nomaksas kārtību. Nodokļu atvieglojumus piemēro, vadoties pēc kritērija, ka nodokļu maksātājs vai to grupa atbilst likumā noteiktai pazīmei. Tas var būt, piemēram, ienākumu apmērs, ģimenes stāvoklis, saimnieciskās darbības veids vai reģions. Nodokļu atvieglojumi ir nodokļu politikas sastāvdaļa, kas ir nozīmīgs atbalsts iedzīvotājiem un uzņēmējiem, bet vienlaikus tie ir valsts nesaņemtie budžeta ienākumi, skaidroja FM.

Nodokļu atvieglojumus nosacīti var iedalīt pēc to mērķa. Lielākie nodokļu atvieglojumi pēc to apmēra un mērķa 2020. gadā tika piešķirti sociāla rakstura atvieglojumiem – 76,4% no visiem nodokļu atvieglojumiem. Investīciju veicināšanai tika piešķirti 3%. Dabas resursu aizsardzībai un lauksaimniecībai tika piešķirti attiecīgi – 10% un 2,4% no visiem nodokļu atvieglojumiem. Pārējie atvieglojumi veidoja 8,3%.

Lielākie nodokļu atvieglojumi pēc to apmēra 2020. gadā bija iedzīvotāju ienākuma nodokļa (IIN) un pievienotās vērtības nodokļa (PVN) atvieglojumi – 39,1% un 36,1%.

IIN atvieglojumu apmērs 2020. gadā veidoja 968,2 miljonus eiro, kas ir vairāk nekā trešdaļa no kopējā nodokļu atvieglojumu apmēra un veido 53,2% no kopējiem IIN ieņēmumiem 2020. gadā. Procentuāli lielāko daļu no tiem 2020. gadā veidoja pensionāra neapliekamais minimums – 36,1%, neapliekamais minimums – 15,9% un atvieglojums par apgādībā esošām personām – 16,7%. Pēdējo gadu laikā būtiskāko atvieglojumu (neapliekamais minimums, pensionāra neapliekamais minimums un atvieglojums par apgādībā esošām personām) summa ir tikusi palielināta katru gadu.

Savukārt kopējais PVN atvieglojumu apmērs 2020. gadā veidoja 895,6 miljonus eiro, kas ir 35,2% no kopējiem PVN ieņēmumiem un 3,05% no IKP. Šajā summā ietilpst ar PVN neapliekamo preču un pakalpojumu apmērs (77,4 miljoni eiro) un ar PVN samazinātām likmēm apliekamo preču un pakalpojumu apmērs (118,2 miljoni eiro). Ar PVN samazināto likmi apliekamo preču un pakalpojumu procentuālā sadalījumā pēc to apmēra vislielākais īpatsvars ir medikamentu piegādēm, kā arī nozīmīgs īpatsvars ir svaigu augļu, ogu un dārzeņu piegādēm, koksnes kurināmā piegādēm iedzīvotājiem, kā arī sabiedriskā transporta pakalpojumiem un periodisko izdevumu piegādēm. Tas norāda, ka ar PVN samazinātās likmes piemērošanu tiek sniegts būtisks atbalsts mājsaimniecībām vai noteiktām nozarēm, tiešā veidā samazinot to izdevumus, skaidroja FM.