Pēc likuma uzņēmējam par Latvijā pārdoto automašīnu, kura iegādāta Vācijā, būtu jāsamaksā arī PVN valstij. Piemēram, par auto, kas Latvijā pārdots par 13 310 eiro, nodokļos būtu jāsamaksā 2310 eiro.

Taču kāds bijušais lietoto auto tirgotājs, kurš nu jau nozari pametis, raidījumam pastāstīja, ka krāpniecība ar nodokļu nomaksu ir teju uz katra stūra. Latvijas Autotirgotāju asociācija aplēsusi, ka nodokļos nesamaksātā summa ir ne mazāk par 20 miljoniem eiro gadā.

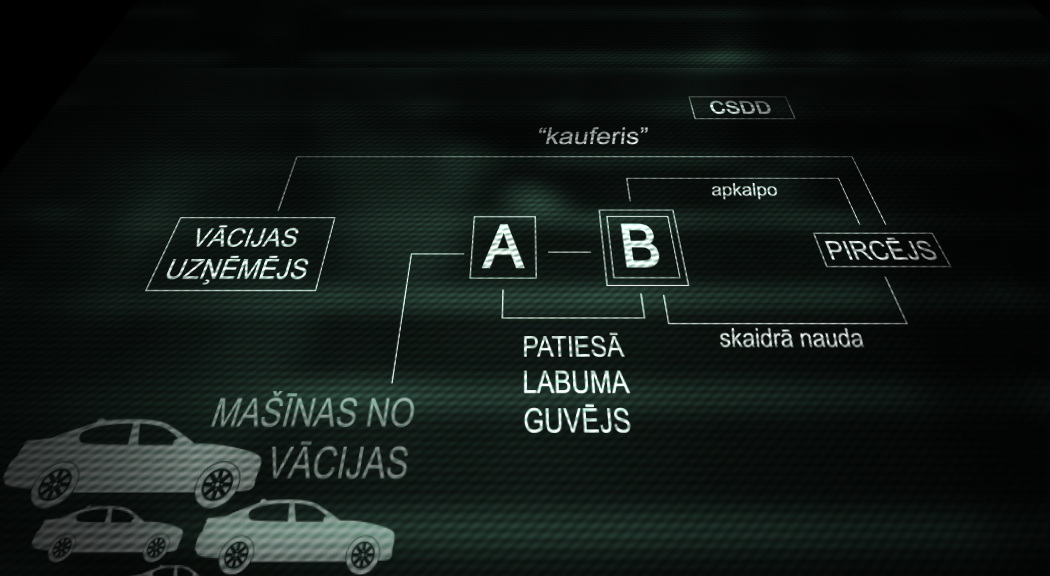

Viena no populārākām shēmām esot fiktīvs pirkšanas pārdošanas līgums, kas autotirgotāju aprindās saukts par “kauferi”. Tas ir līgums ar kādu vācu kompāniju, kas automašīnu pircējam pārdod pa tiešo, un pats autotirgotājs dokumentos nemaz nefigurē, lai gan naudu saņem.

Pārdevējs uzraksta dokumentus, “it kā tas cilvēks pats ir bijis Vācijā, nopircis mašīnu, lai gan viņš vispār tur nav bijis”, stāstīja bijušais autotirgotājs.

“Neviens nevar izkontrolēt, cik ir nopirkts, kāda nauda ir nopelnīta un, protams, ka šeit netiek maksāti nodokļi…” viņš piebilda.

Raidījums šīs shēmas pieejamību pārbaudīja arī kādā Latvijas autoplacī un pārliecinājās, ka tā arī notiek. Ja par auto pircējs gatavs maksāt skaidrā naudā, viņam piedāvā mazāku cenu un stāsta, kā nokārtot dokumentus.

“Tagad automašīnai ir īpašnieks vācu “Hansis”, jo tā ir izgājusi sertifikāciju, vācu uzņēmums, kurš it kā viņu ir mums pārdevis. Bet īpašnieka Latvijā nav. Un mēs - kā darām, lai nebūtu atkal lieka reģistrācija, lieka naudas tērēšana" Mēs uzreiz taisām tā, ka jūs esat nopirkusi vispār no tā vācu Hanša un brauciet reģistrēt. Mēs visu to sagatavojam, ar papīriem jūs ejat uz CSDD (Ceļu satiksmes drošības dienestu), vienīgais jautājums – kur nopirkāt. Jums ir jāsaka nevis Latvijā, bet Vācijā. Viena atbilde,” raidījuma “pircēju” pamācīja lietoto auto tirgotāji.

“"Kauferi" es uzrakstu, jūs ejat uz CSDD. Es varu iet līdzi, varu neiet. Vienkārši tur ir viens jautājums. Tad, kad ir tas "kauferis" izrakstīts uz šo dokumentu pamata, jums [CSDD] jautās – mašīnu kur pirkāt? Vācijā? Un cilvēki, kas apmulst, saka – nē, Latvijā, tajā brīdī jums saka “ej prom”. [..] Jums ir jāmelo. Jums ir jāsaka – jā, pirku Vācijā,” skaidroja darbonis.

Raidījuma komandai piedāvātajos pārdošanas dokumentos figurē Vācijas firma “Speer Consulting Services”, kas izrādās nemaz nav mašīnu pārdevējs. Tās mājaslapā vēstīts: “Mēs nepērkam un nepārdodam automašīnas. Informāciju par automašīnām mēs nesniedzam trešajām personām”.

Arī raidījuma noskatītās automašīnas pārdevējs sarunas laikā nemaz neslēpj, ka šī Vācijas firma ir tikai fikcija. Bet CSDD jau tik smalki to neizprasot, tāpēc problēmām nevajadzētu būt.

Latvijas darbonis arī atklāja, ka drīzumā mainīsies viņa firmas nosaukums. Bija “SIA Oskars”, bet būs “Granīts auto”. Iemesls gaužām vienkāršs - ciemojies Valsts ieņēmumu dienests.

““Oskaram” pašlaik iet audits. Es neiešu valstij maksāt, godīgi pasaku, daudz naudas. Ja man uzliks pāris tūkstošu, samaksāšu, ja man uzliks 10 un vairāk – nemaksāšu. Kantoris ciet, nākošā izkārtne jau gatavojas. Jau ir uzlikta,” darbības shēmu stāstīja tirgotājs.

Savukārt, izpētot noskatītās automašīnas “Subaru” vēsturi, raidījums noskaidroja, ka 2013.gadā ASV tā arī nenopirktajai “Subaru Forester” piemērots statuss “total loss” jeb pilnībā norakstīts, kas nozīmē, ka šī mašīna kādā avārijā cietusi tā, ka remonta izmaksas teju vai tuvojušās mašīnas vērtībai.

Apmeklējot vēl vairākus autoplačus, dienas gaismā nāk arī citas shēmas. Piemēram, Rumbulā kādā tirdzniecības vietā raidījuma komandai piedāvāja darījumu, ka mašīna, kas tikko atvesta no Vācijas, jau tiek pirkta no privātpersonas. Pērkot mašīnu privātpersonai no privātpersonas, atbilstoši likumam PVN nav jāmaksā. Savukārt uz privātpersonu - pārdevēju - mašīna, visticamāk, reģistrēta, izmantojot jau aprakstītos “kauferus” un fiktīvu Vācijas kompāniju un nemaksājot nodokļus.

Taču ne visi pircēji gatavi atnest skaidru naudu, daži auto iegādei izmanto līzinga kompānijas, taču arī šādos gadījumos tirgotāji pamanās “shēmot”.

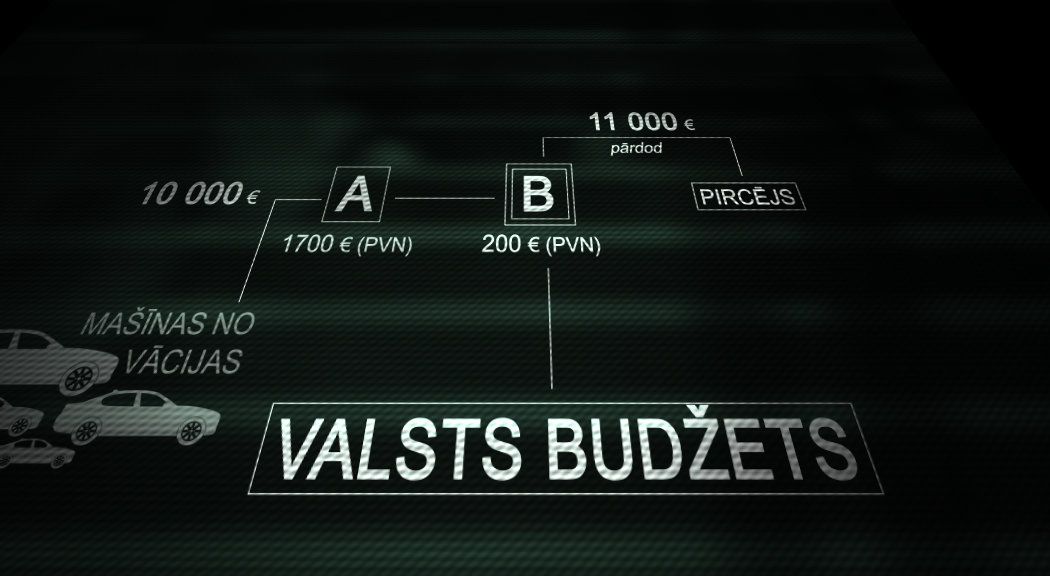

Mašīnu no Vācijas oficiāli un pilnīgi legāli bez PVN var pirkt Latvija reģistrēta juridiska persona A, tālāk šī mašīna tiek pārdota citai Latvijas firmai B, kas visbiežāk jau izskatās godīga un pircējiem atrādāma. Šajā darījuma posmā Latvijā PVN jau ir jāmaksā, un darījuma dokumentos tiek iezīmēta tā daļa, un pirmajam Latvijas uzņēmumam par mašīnas pārdošanu būtu jānomaksā PVN valstij, piemēram, 1700 eiro.

Tālāk firma B mašīnu pārdod reālam pircējam nedaudz dārgāk, un arī šajā darījumā iezīmē PVN daļu, kas ir apmēram 1900 eiro. Tātad ar darījumu viss kārtībā, līzingu var saņemt. Bet firma B valstij PVN samaksā tikai 200 eiro – starpību starp pirmā un otrā darījuma PVN, jo vienreiz taču PVN jau ir maksāts. Bet PVN lielākā daļa – 1700 eiro - valsts budžetā būtu jāiemaksā firmai A, taču firmas B īpašnieki tās kontus iztīra, un nekādu PVN valsts vairs neredz, jo firma A pazūd, bet firma B savukārt ar tīru reputāciju strādā tālāk.

Raidījuma komanda arī kādā autoplacī Tukumā pārliecinājās, ka šāda shēma darbojas, jo pārdevējs, jautāts par PVN mašīnai, apgalvoja: “Tur peļņas daļas režīms darbojas”.