2022. gada 2. pusgadā, spēkā esot 38 speciālajām atļaujām (licencēm) patērētāju kreditēšanas pakalpojumu sniegšanai, jaunus aizdevumus izsniedza 36 nebanku kreditēšanas pakalpojumu sniedzēji, tajā skaitā 15 sabiedrības izsniedza distances kredītus, 12 izsniedza līzinga un citus ar transportlīdzekļa vai cita veida objekta nodrošinājumu saistītus kredītus, 12 – patēriņa kredītus, 8 – hipotekāros kredītus un 4 sabiedrības izsniedza kredītus pret kustamas lietas ķīlu (lombarda kredītus).

Pagājušajā gadā saglabājās iepriekšējos divos gados vērojamā tendence – tirgus dalībnieku skaita samazināšanās. Ja 2020. gada 31. decembrī valstī spēkā bija 56 speciālās atļaujas (licences) patērētāju kreditēšanas pakalpojumu sniegšanai, tad dienu pēc esošā pārskata perioda beigām (2023. gada 1. janvārī patērētāju kreditēšanas tirgu pameta viena sabiedrība) spēkā bija palikušas vairs tikai 37 speciālās atļaujas (licences).

Tas nozīmē, ka pēdējo divu gadu laikā tirgu pametusi trešā daļa (33,93%) no tirgus dalībniekiem.

Īpaši samazinājās kredītu pret kustamas lietas ķīlu (lombarda) sniedzēju skaits – no 13 kapitālsabiedrībām (2020. gada 31. decembrī) 2022. gadā bija palikušas vien 4 kapitālsabiedrības, kas ir samazinājums par 69,23%.

Vislielākās izmaiņas kredītu apjoma pieaugumā 2022. gadā salīdzinājumā ar 2021. gadu ir distances kredītiem (22,6% kredītu summā) un kredītiem pret kustamas lietas ķīlu (+20,07% kredītu summā), tikai nedaudz procentos apjoma pieaugumā atpaliek hipotekārie kredīti (+17,99% kredītu summā), kam seko patēriņa kredīti (12,12% kredītu summā) un visbeidzot līzingi (+4,81%).

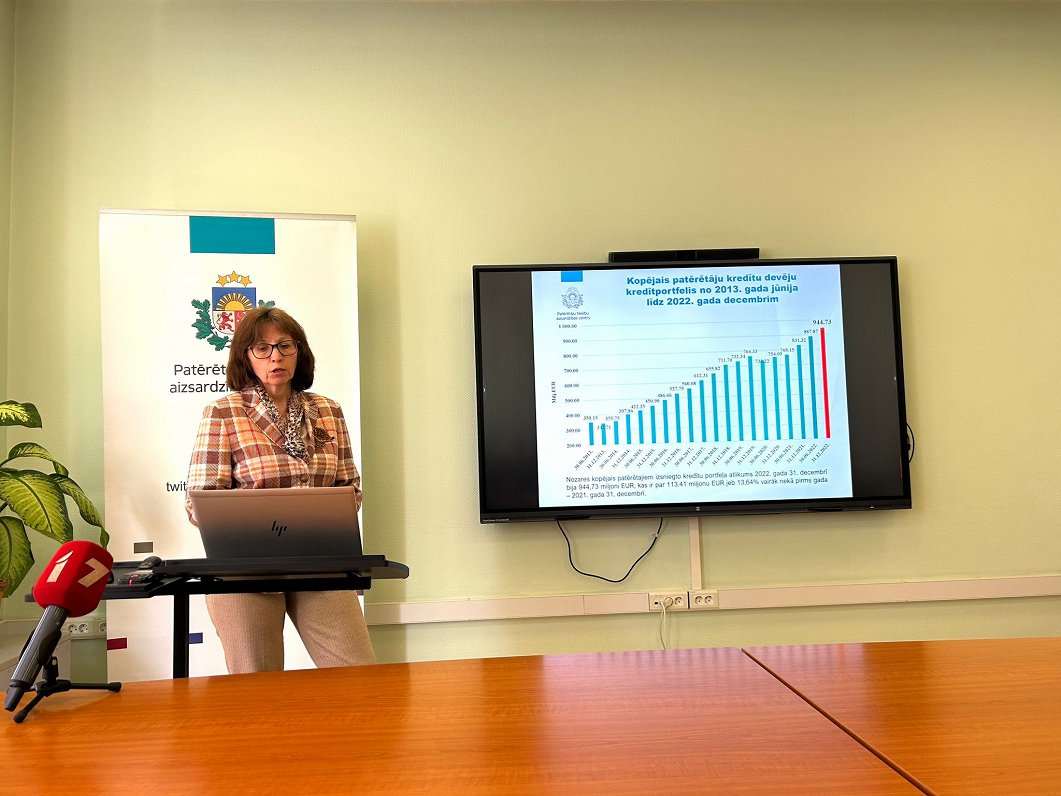

2022. gadā turpināja palielināties patērētāju (nebanku) kredītdevēju kopējais administrējamais kredītportfelis. Kopējais kredītportfeļa apjoms 2022. gada 31. decembrī bija 944,73 miljoni eiro, kas ir par 56,86 miljoniem eiro jeb 6,4% vairāk nekā 2022. gada 30. jūnijā, par 113,41 miljoniem eiro jeb 13,64% vairāk nekā pirms gada un ir jauns visu laiku labākais rādītājs.

Portfeļa atlikuma pieaugumu nodrošina pilnīgi visu kreditēšanas veidu portfeļu pozitīvā dinamika, bet jo īpaši ir jāizdala distances kredīti, kuriem portfeļu apjoms 2022. gada 2. pusgada laikā palielinājies par 43,02 miljoniem eiro jeb 17,18% un gada laikā par 82,05 miljoniem eiro jeb 38,81%, norāda PTAC.

Kopējā kredītportfeļa kvalitāte (pēc apjoma) turpina saglabāties stabila. 2022. gada 31. decembrī kredītu bez kavējuma īpatsvars kopējā portfelī bija 91,16%,

kas ir tikai par 0,70 procentpunktiem sliktāks rādītājs nekā 2021. gada 31. decembrī un par 1,07 procentpunktiem labāks rādītājs nekā 2020. gada 31. decembrī.

Savukārt aizņēmumu (procentu) likmes 2022. gadā 2 līdz 3 procentpunktu robežās ir pieaugušas līzinga līgumiem, sasniedzot 4,31% gadā, un distances kredītiem (kredītiem, kas noslēgti, izmantojot internetu, tel. aplikācijas, sms u.tml.) ar aizdevuma atmaksas grafiku (kredītlīnijām), sasniedzot 35,71% gadā.

Savukārt gada procentu likme (likme, kas ietver visas kredīta izmaksas un komisijas maksas) šiem kredītu veidiem 2022. gada 2. pusgadā pieauga attiecīgi par 1,93 procentpunktiem un 0,78 procentpunktiem, sasniedzot 5,31% līzingiem un 44,19% distances kredītiem.

Ņemot vērā apstākli, ka lielākā daļa līzinga darījumu tiek slēgti ar mainīgās procentu likmes maiņas periodu līdz gadam, tad šo likmju kāpuma iemesls ir būtiskās "Euribor" izmaiņas, savukārt distances kredītu likmju kāpuma iemesls varētu būt pieaugošais pieprasījums pēc tiem un kredīta devēju naudas resursa cenas izmaiņas tā paša "Euribor" sadārdzinājuma dēļ.

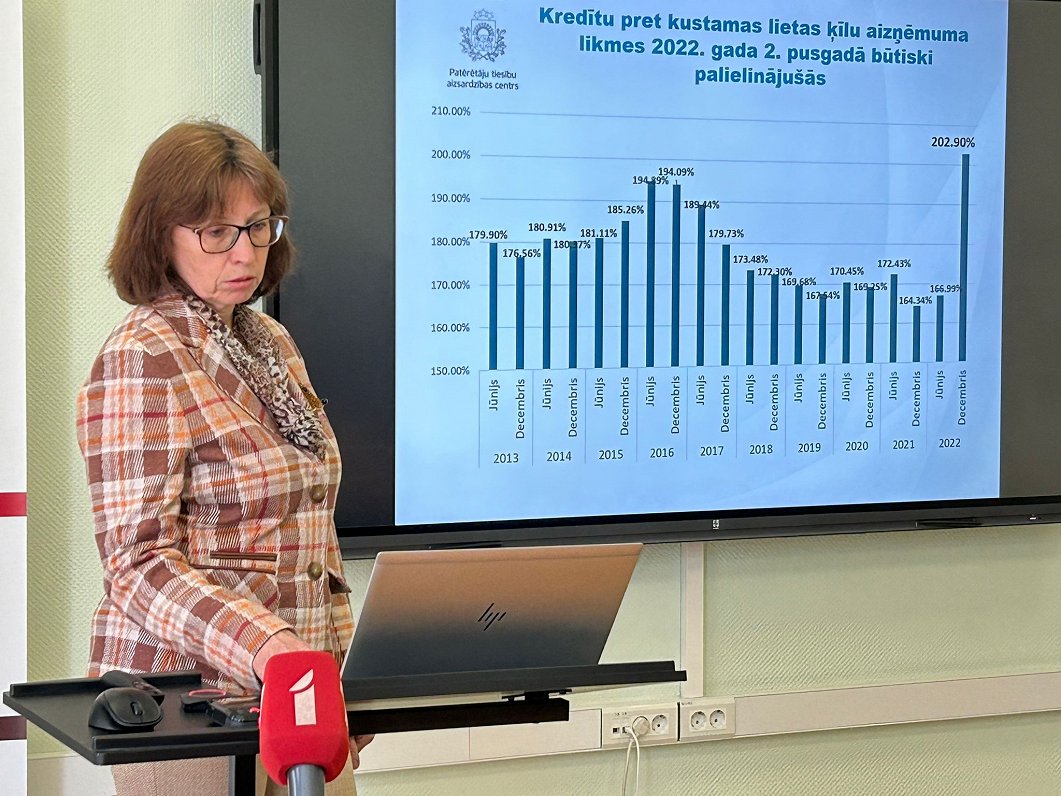

Ļoti būtiski (tuvu pie 40 procentpunktiem) 2022. gada 2. pusgadā procentu likmes ir pieaugušas kredītiem pret kustamas lietas ķīlu. Šo kredītu likmju izmaiņu pieaugumu var skaidrot ar jau iepriekš pieminēto konkurences trūkumu starp kredītu pret kustamas lietas ķīlu sniedzējiem, samazinoties pakalpojumu ņēmēju skaitam un pieaugot izsniegtajam kredītu apjomam.

Līdzīgi kā 2022. gada 30. jūnijā, arī uz gada beigām patērētāju (nebanku) kredīta devēju portfelī saglabājas īstermiņa distances kredīti, kuri var tikt pagarināti. 2022. gada 31. decembrī portfelī bija palikuši vien 1730 šādi kredīti, kas ir 20 reižu mazāk nekā pirms 2 gadiem un gandrīz 100 reižu mazāk nekā bija pirms četriem gadiem, kad to skaits 2018. gada 31. decembri bija 163 784.

Nozare: Vidēji atsaka 70% kredītu pieteikumu

Patērētāju tiesību aizsardzības centra vadītāja Baiba Vītoliņa norādīja, ka īpaši kreditēšanas apjoms pieauga pagājušajā vasarā.

"Pēc krituma, kas bija saistīts ar pandēmijas radīto ietekmi un arī saistībā ar nozarei uzliktajiem ierobežojumiem, 2022. gadā ir būtisks pieaugums, sasniedzot 664 miljonus eiro. Droši vien arī inflācija ir iemesls, ja iepriekš, piemēram, ņēmām kredītu 200 eiro veļas mašīnai, tad tagad tā maksā 300 eiro," norādīja Vītola.

"Pandēmija bija ieviesusi savu korekciju. Kā rāda dati, tad divus gadus pēc kārtas tās summas bija samazinājušās. Tagad kredītdevēji ir atguvuši otro elpu un arī kredītņēmēji, iespējams, ir atguvuši otro elpu," norādīja PTAC vecākais eksperts Edgars Apsēns.

Patērētāju tiesību aizsardzības centrs paredz, ka izaugsme šajā ziņā saglabāsies.

"Visticamāk, turpmākajos periodos turpinās izsniegto kredītu summas palielināties. Mūsu skatījumā tie iemesli ir saistīti gan ar to, ka pakāpeniski ir inflācija, un cilvēki varbūt jūtas drošāki," sacīja Vītoliņa.

"Fintech Latvija" asociācijas vadītāja Tīna Lūse gan norādīja, ka nozare vēl patlaban atgriežas pirms pandēmijas līmenī un patēriņa paradumi liecina, ka šos kredītus iedzīvotāji arvien izmanto negaidītu izdevumu segšanai, piemēram, auto vai sadzīves preču iegāde. Tāpat, neskatoties uz inflācijas ietekmi, nozare nenovēro kādu negatīvu tendenci kredītu atmaksas disciplīnā.

"Šobrīd mēs nenovērojam neko neproporcionālu vai nesamērīgu attiecībā pret to pieaugošo portfeļa apmēru, jo industrija rūpīgi vērtē maksātspēju, jo vidēji nozarē tiek atteiks izsniegt kredītu 70% pieteikumu. Protams, nevar arī noliegt, ka saskaramies ar gadījumiem, ka mainās kādam pēkšņi maksātspēja, bet šajos gadījumos visiem nozares spēlētājiem ir izstrādāti risinājumi, kurus viņi piedāvā saviem klientiem," sacīja Lūse.

Šobrīd izskausta iespēja kredītus saņemt ātri un bez jebkādas pārbaudes par iespējām atmaksāt. Bankām reizēm patērētāju kredītu sniedzēji pat kļūst par veselīgiem konkurentiem, atzina nozares eksperts, "Kredītinformācijas biroja" valdes loceklis Intars Miķelsons.

"Patēriņa kreditētāji ievieš dažādus jauninājumus. Lielāko daļu no jauninājumiem mēs no sākuma ieraugām pie kreditētājiem. Tā visa iespēja kreditēties caur telefonu, internetā – iespējams, ka patēriņa kreditētāji ir bijuši celmlauži," norādīja Miķelsons.