Turpmāk peļņu divas reizes ar nodokli vairs neapliks

Priecīga ziņa uzņēmējiem ir fakts, ka no sadalītās peļņas divas reizes nodoklis nebūs jāmaksā. Ja līdz šim, lai fiziskās personas saņemtu dividendes, faktiski tika nomaksāti divi nodokļi: vispirms UIN – 15%, sadalot peļņu, un pēc tam IIN – 10%, saņemot dividendes, tad turpmāk šis ienākuma nodoklis tiks iekasēts tikai uzņēmumu līmenī, piemērojot 20% UIN likmi. Savukārt no fiziskajām personām izmaksātajām dividendēm līdzšinējais IIN 10% apmērā vairs nebūs jāmaksā.

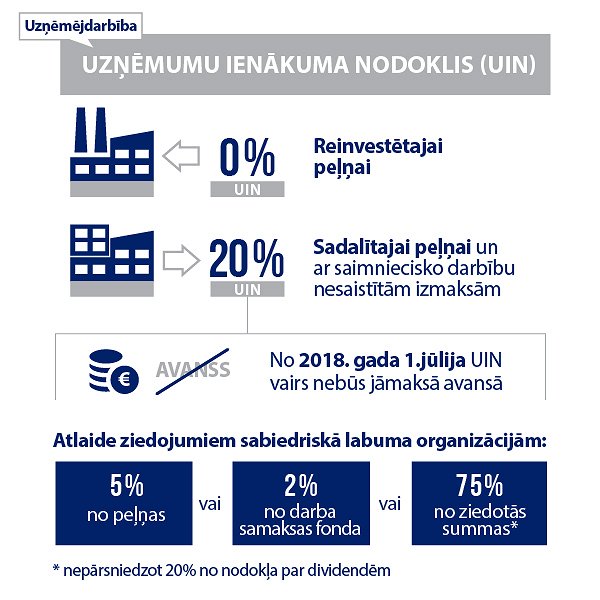

Tāpat jāatzīmē, ka no 2018. gada 1. jūlija vairs nebūs jāveic UIN avansa maksājumi. Tas nozīmē, ka uzņēmēju rīcībā paliks vairāk apgrozāmo līdzekļu, ko uzņēmēji varēs izmantot uzņēmuma attīstībai. Savukārt līdz šī gada 1. jūlijam spēkā ir pārejas perioda kārtība, atbilstoši kurai avansa maksājumi tiek veikti no 2018. janvāra līdz jūnijam.

Izdevīgi investēt attīstībā

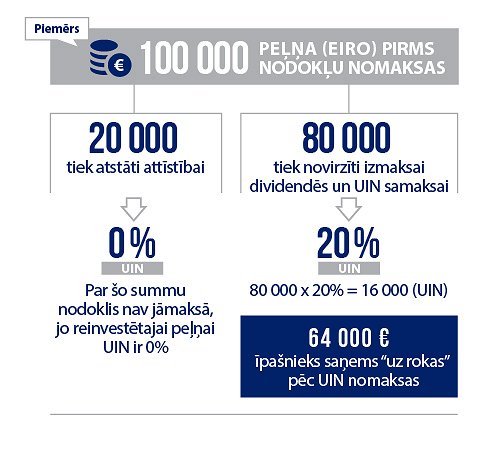

Jau vairāku gadu garumā uzņēmēji aicināja veikt izmaiņas likumā, lai no reinvestētās peļņas nebūtu jāmaksā UIN, līdzīgi kā tas ir Igaunijā un citās valstīs. Jaunā nodokļu reforma paredz, ka turpmāk reinvestētajai peļņai tiks piemērota 0% UIN likme. Savukārt uzņēmumu ienākuma nodoklis 20% apmērā būs jāmaksā tikai no tās peļņas daļas, kas tiks sadalīta vai izmaksāta dividendēs, vai arī izlietota tādiem mērķiem, kas tieši nav saistīti ar uzņēmējdarbības attīstību.

Jaunums ir 0,8 koeficienta piemērošana, aprēķinot UIN. Tas darīts, lai motivētu uzņēmējus daļu peļņas investēt uzņēmumā. Pēc būtības tas nozīmē: ja vismaz 20% no peļņas tiek ieguldīti uzņēmuma tālākā attīstībā, tad par dividendēs sadalāmajiem 80% peļņas uzņēmums samaksās 20% UIN. Savukārt, ja uzņēmuma īpašnieki tomēr vēlēsies izmaksāt 100% peļņas dividendēs, tad to var darīt, piemērojot 0,8 koeficientu, tomēr uzņēmumam jāpadomā, vai tā rīcībā paliek līdzekļi nodokļa nomaksai.

Piemērs:

Ja ir aprēķinātas dividendes 100 eiro, nodoklis būs 25 eiro (100 : 0,8 x 0,2 UIN).

Tomēr jāņem vērā, ka 100 eiro ir neto (faktiski izmaksātā) dividenžu summa, un tādēļ piemēro koeficientu 0,8, lai no neto dividenžu apmēra aprēķinātu bruto nodokļa bāzi. Šajā piemērā, ja aprēķina un izmaksā dividendes 100 eiro, tad bruto nodokļa bāze ir 125 (100 : 0,8) eiro un nodokli 20% apmērā aprēķina no bruto nodokļa bāzes 125 eiro, tādēļ nodoklis ir 25 eiro (125 x 0,2).

UIN deklarācija jāsniedz ik mēnesi

Agrāk UIN deklarācija tika sniegta kopā ar gada pārskatu vienu reizi gadā. Sākot ar 2018. gadu, deklarācija jāsniedz un nodoklis jāsamaksā reizi mēnesī – līdz nākamā mēneša 20. datumam. Taču deklarāciju var nesniegt, ja uzņēmumam neveidojas ar UIN apliekami ienākumi. Ja nodokļa maksātājs līdz mēneša 20. datumam nav iesniedzis deklarāciju par taksācijas periodu, tiek uzskatīts, ka nodokļa maksātājam taksācijas periodā neveidojas ar UIN apliekama bāze un deklarācija ir iesniegta.

Pārejas periods – par periodu no 2018. gada janvāra līdz jūnijam nodokļu maksātājs iesniedz VID vienu deklarāciju un veic UIN maksājumu līdz 2018. gada 20. jūlijam.

Kādus atvieglojumus UIN maksātāji var izmantot?

Viens no veidiem, kā uzņēmumi var samazināt savu UIN maksājumu, ir ziedojot sabiedriskā labuma organizācijai, budžeta iestādei vai valsts kapitālsabiedrībai, kas valsts vārdā nodarbojas ar kultūras pakalpojumu sniegšanu. Var izvēlēties vienu no šādiem trim atvieglojumiem:

- ar nodokli neaplikt ziedojumu, kas nepārsniedz 5% no iepriekšējā pārskata gada peļņas;

- ar nodokli neaplikt ziedojumu, kas nepārsniedz 2% no iepriekšējā pārskata gadā kopējās darba ņēmējiem aprēķinātās bruto darba samaksas, no kuras samaksāti valsts sociālās apdrošināšanas maksājumi;

- samazināt par dividendēm aprēķināto UIN par 75% no ziedotās summas, nepārsniedzot 20% no aprēķinātās UIN summas par dividendēm.

* Materiālu sagatavoja Valsts ieņēmumu dienests. Lsm.lv neuzņemas redakcionālo atbildību par šo saturu.