Šajā rakstā skaidrosim, kā, piemērojot atvieglojumus un nomaksājot nodokļus, tiek aprēķināta darba ņēmēja alga. Pastāstīsim plašāk arī par Valsts ieņēmumu dienesta (VID) prognozēto neapliekamo minimumu, jo tieši šī jauninājuma dēļ dažkārt var rasties pārpratumi.

Algai piemēro atvieglojumus un nodokļus

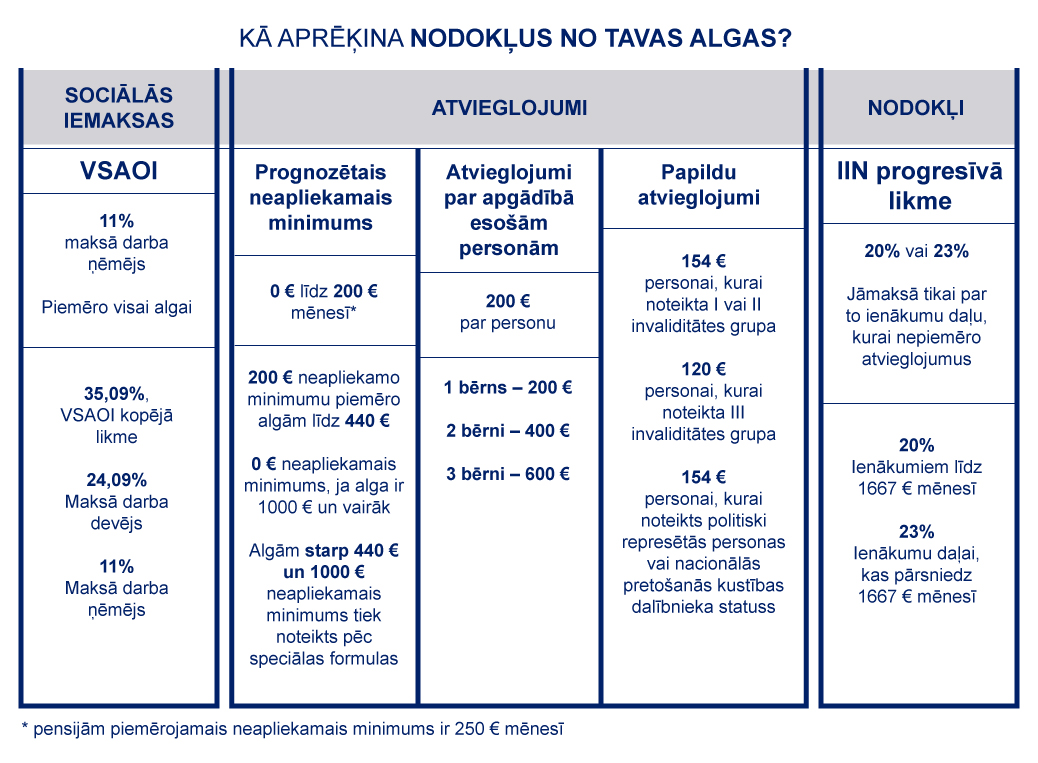

1. Sociālās iemaksas

Par savu sociālo un veselības apdrošināšanu maksājam no pirmā centa, ko nopelnām, tāpēc, aprēķinot algu, tai pilnā apmērā tiek piemērotas valsts sociālās apdrošināšanas obligātās iemaksas (turpmāk – VSAOI).

No 2018. gada 1. janvāra VSAOI kopējā likme ir 35,09%. No šīs procentu likmes darba devējs maksā 24,09%. To darbinieks savā algā gan neizjūt, jo darba līgumā norādīts algas apmērs, neiekļaujot darba devēja VSAOI daļu. Savukārt no darba līgumā noteiktās darba ņēmēja algas (bruto) tiek atrēķinātas VSAOI 11%.

2. Atvieglojumi

Kad no algas atskaitītas VSAOI, piemēro atvieglojumus, proti, aprēķina ienākumu daļu, no kuras nav jāmaksā iedzīvotāju ienākuma nodoklis (turpmāk – IIN). Atvieglojumi ir:

1) prognozētais neapliekamais minimums – no 0 € līdz 200 € mēnesī (nepiemēro pensionāriem);

2) atvieglojumi par apgādībā esošām personām – 200 € par katru personu;

3) papildu atvieglojumi:

- 154 € mēnesī – personai, kurai noteikta I vai II invaliditātes grupa;

- 120 € mēnesī – personai, kurai noteikta III invaliditātes grupa;

- 154 € mēnesī – personai, kurai noteikts politiski represētās personas vai nacionālās pretošanās kustības dalībnieka statuss.

3. Nodokļi

Pēc tam ar nodokli apliekamajam ienākumam piemēro IIN progresīvo likmi:

1) 20% – mēneša ienākumam līdz 1667 € (ja darbavieta algas nodokļa grāmatiņā atzīmēta kā galvenā ienākumu gūšanas vieta);

2) 23% – mēneša ienākuma daļai, kas pārsniedz 1667 €.

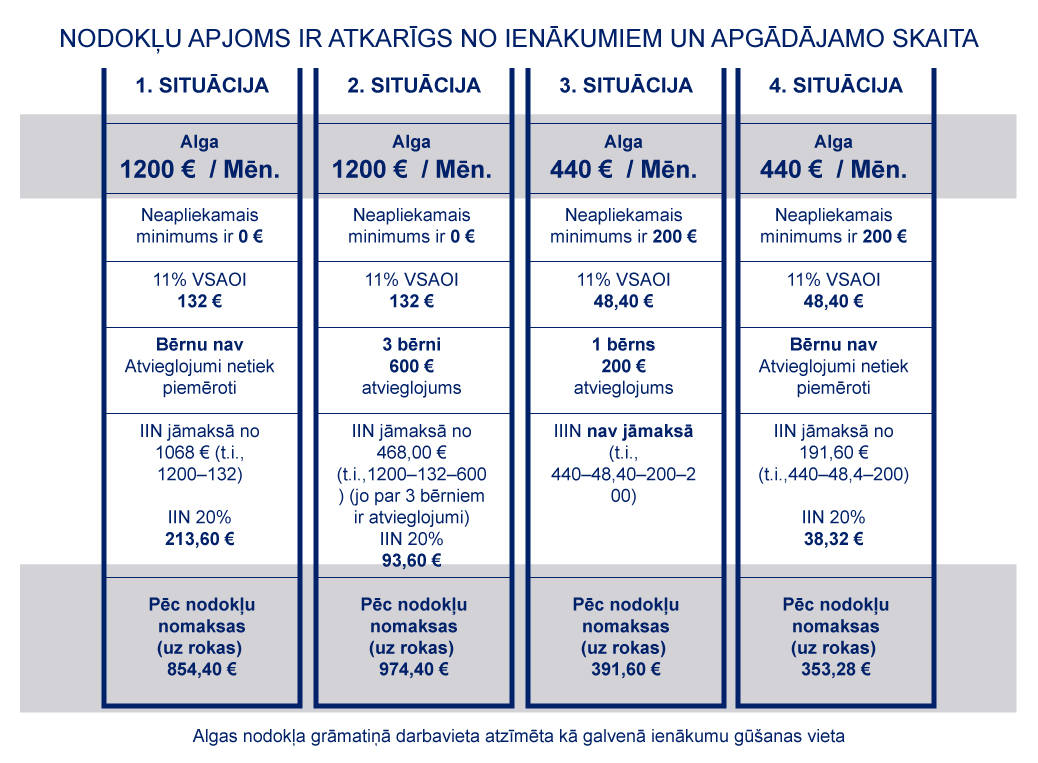

Nodokļu apjoms ir atkarīgs no ienākumiem un apgādājamo skaita

Kā redzams piemēros, atkarībā no piemērotajiem nodokļu atvieglojumiem atšķiras summa, kas nomaksāta nodokļos. Tātad, ja cilvēkam ir lieli ienākumi un nav apgādājamo personu, tā nav persona ar invaliditāti, politiski represēta persona vai nacionālās pretošanās kustības dalībnieks, tad viņam nekādi atvieglojumi nepienākas un šī persona nodokļos nomaksā lielāku summu nekā citi strādājošie. Nākamā grupa ir cilvēki ar vidējiem un lieliem ienākumiem, kuru apgādībā ir bērni. Viņiem nodokļos jāmaksā mazāk, jo par katru bērnu tiek piemēroti nodokļu atvieglojumi. Bet cilvēki ar zemiem ienākumiem nodokļos maksā vismazāk. Tādējādi nodokļu sistēmā tiek ievērots progresivitātes princips – turīgākie maksā vairāk, mazo algu saņēmēji mazāk.

VID prognozētais neapliekamais minimums

Neapliekamais minimums ir ienākumu daļa, no kuras gada laikā netiek rēķināts IIN, proti, atalgojuma daļa, kas netiek aplikta ar nodokli. VID prognozētais neapliekamais minimums ir no 0 € līdz 200 €. Maksimālo neapliekamo minimumu 200 € piemēro ienākumiem līdz 440 € mēnesī, savukārt, ja ienākumi pārsniedz 1000 € mēnesī, neapliekamo minimumu nepiemēro vispār.

No 2018. gada VID divas reizes gadā pārrēķina katra cilvēka prognozēto neapliekamo minimumu. To ikviens var redzēt savā Elektroniskās deklarēšanas sistēmas (EDS) konta sadaļā “Algas nodokļa grāmatiņa”.

Ja ienākumi ir mainīgi

Prognozējot neapliekamo minimumu, VID ņem vērā cilvēka iepriekšējā pusgadā gūtos ienākumus. Jāņem vērā, ka tā ir prognoze un atsevišķos gadījumos, piemēram, ja ienākumi ir strauji palielinājušies, var rasties situācija, kad VID prognozētais neapliekamais minimums ir noteikts lielāks. Tādā gadījumā nodokļos būs nomaksāts mazāk, nekā to nosaka likums, jo nodoklis bija jāpiemēro lielākai ienākumu daļai. Tādējādi, gadam noslēdzoties, var nākties piemaksāt trūkstošo IIN.

Nodokļu starpību var kompensēt, iesniedzot čekus

Tomēr tas nenozīmē, ka uzreiz būs jāver vaļā maciņš. Vispirms pārbaudi, vai esi iesniedzis dokumentus par visiem attaisnotajiem izdevumiem, proti, čekus par medicīnas, izglītības un citiem attaisnotajiem izdevumiem, par kuriem pienākas naudas atmaksa no valsts. Tādējādi šo summu, kuru nepieciešams piemaksāt nodokļos, var samazināt vai pat nosegt.

Seko līdzi saviem ienākumiem EDS

Progresīvā nodokļu sistēma ir sarežģītāka, un cilvēkiem nepieciešams laiks, lai pie tās pierastu. Jāapzinās, ka svarīgi sekot līdzi saviem ienākumiem savā EDS kontā, jo īpaši, ja ienākumi ir mainīgi vai Tu saņem ienākumus no vairākiem avotiem, lai ieguvumi nepārvērstos liekās raizēs.

* Materiālu sagatavoja Valsts ieņēmumu dienests. Lsm.lv neuzņemas redakcionālo atbildību par šo saturu.