Komentējot ieceri par progresīvo IIN likmi, Bergs pauda – valsts mūs ir piemānījusi. Viņaprāt, ar šādu soli realitātē darbaspēka nodokļi tiek palielināti, bet patēriņa nodokļi netiek aiztikti. Viņa ieskatā, iecerētā nodokļa progresivitāte būtu jāatceļ.

Turklāt jau tā sarežģītā sistēma kļūs totāli sarežģīta, sacīja Bergs. Grāmatvedības IT programmu uzņēmumiem tas nozīmēs sarežģītu darbu, un daļai izmaiņas nesīs papildu ienākumus, bet citi “plēš matus”.

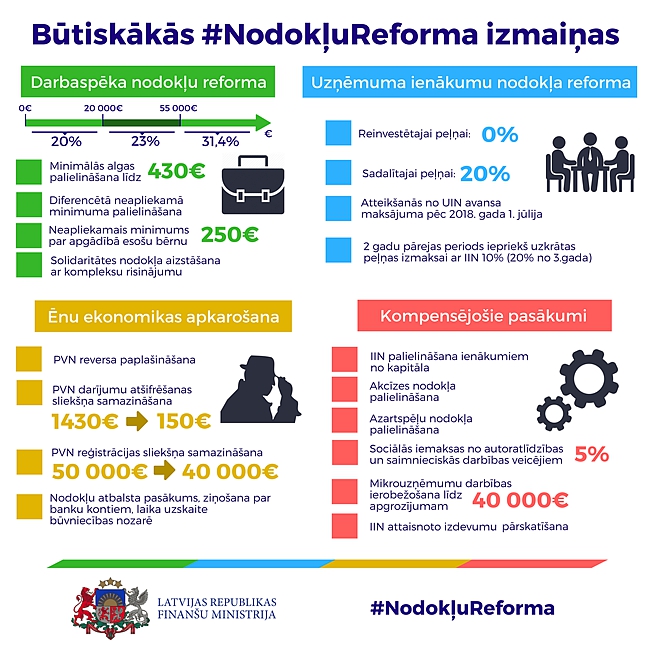

Ziņots, ka nodokļu politikas reforma paredz būtiskas izmaiņas iedzīvotāju ienākuma nodoklī (IIN) un sociālajās iemaksās, jaunu nodokļa maksāšanas režīmu uzņēmumiem un izmaiņas mikrouzņēmumu nodokļa maksātājiem. Tāpat plānots celt azartspēļu un akcīzes nodokļus.

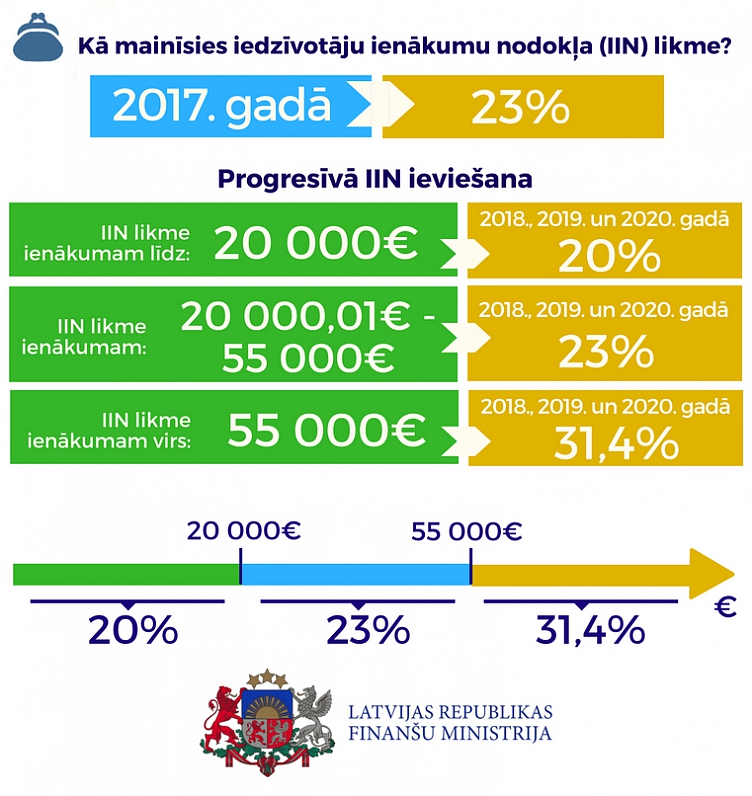

Nodokļa reforma paredz ieviest progresīvu IIN, pakāpeniski paaugstināt ar IIN neapliekamo minimumu, atvieglojumus par apgādībā esošām personām, kā arī ar IIN neapliekamo minimumu pensijām. Paredzēts arī noteikt ierobežojumus attaisnotajiem izdevumiem par izglītības un ārstniecības pakalpojumiem.

Grozījumi likumā par valsts sociālo apdrošināšanu paredz valsts sociālajā apdrošināšanā iekļaut arī veselības apdrošināšanu, palielinot valsts sociālās apdrošināšanas obligāto iemaksu jeb sociālo iemaksu likmi par 1%. Ieņēmumi no sociālo iemaksu likmes celšanas tiks novirzīti nevis speciālajā budžetā, bet pamatbudžetā veselības aprūpes finansēšanai.

Likuma "Par uzņēmumu ienākuma nodokli" grozījumi paredz konceptuāli jaunu uzņēmumu ienākuma nodokļa (UIN) modeli - UIN piemērot sadalītajai peļņai, nevis gūtajai peļņai. Reinvestētajai peļņai plānots noteikt 0% UIN likmi. Tāpat ar atsevišķiem izņēmumiem plānots atteikties no UIN atvieglojumiem.

Līdz šim visai pretrunīgi vērtēto mikrouzņēmumu nodokļa (MUN) režīmu plānots saglabāt. Nodokļa likmi paredzēts atstāt nemainīgu - 15% no apgrozījuma, taču plānots samazināt pieļaujamā gada apgrozījuma slieksni no pašreizējiem 100 000 eiro līdz 40 000 eiro. No MUN maksātāja valsts budžetā iemaksātā nodokļa 80% līdzšinējo 65% vietā paredzēts novirzīt sociālajām iemaksām.