Latvijā no katra strādājošā darba algas, ja tā tiek maksāta oficiāli, 34% kā sociālās iemaksas nonāk sociālās apdrošināšanas budžetā. 20% no algas tiek novirzītas uz pensijām, 14% pirmajā pensiju līmenī, 6% - otrajā pensiju līmenī.

Pensijas pirmo līmeni pārvalda Valsts sociālās apdrošināšanas aģentūra, un no tā tiek maksātas pensijas esošajiem pensionāriem. Katru gadu šī pensiju maka daļa tiek indeksēta atbilstoši oficiālās vidējās algas pieaugumam valstī. Ja tā, piemēram, aug par 6% gadā, tad par tik pieaug arī šī maka daļas vērtība.

Otrais līmenis ir nodots privāto pensiju fondu rīcībā, kas savukārt šo naudu uzkrāj un cenšas tā vērtību palielināt ar vērtspapīru pirkšanu un pārdošanu. Kurā fondā naudu ieguldīt, cilvēks var izvēlēties pats.

Abi šie līmeņi arī nodrošina pamata pensiju. Tad pensiju aprēķina pēc formulas - kopējais uzkrātais pensiju kapitāls dalīts ar valstī vidējo pensijā pavadīto gadu skaitu, kas šobrīd ir apmēram 18.

Pensijas apmērs atkarīgs no darba algas lieluma, no kuras tiek veiktas sociālās iemaksas, un no tā, cik ilgi pensiju kapitāls krāts. Tātad, ja šobrīd no algas sociālās iemaksas netiek veiktas vai arī tas tiek darīts pavisam minimāli, tad vēlāk – pirmspensijas gados – sasmelt izlieto būs jau daudz grūtāk.

Tā ir valsts politika, cik daudz naudas kuram līmenim novirzīt, un pēdējos 15 gados atšķirības ir bijušas ievērojamas. Piemēram, laikā posmā no 2001.gada līdz 2006.gadam otrajā pensiju līmenī nonāca 2%, pirmajā 18% no iemaksām pensijai. Pirmskrīzes gados proporcija par labu otrajam līmenim pieauga, bet tad krīzes gados atkal atkrita uz 2%. Pēdējos gados tas atkal pieaudzis.

Lielā mērā šī proporcija ir atkarīga no tā, cik daudz naudas vajag esošo pensiju izmaksāšanai, jo tās maksā no pirmā līmeņa uzkrājuma. Ja valstī ir krīze, kopējais sociālo iemaksu apjoms, piemēram, samazinās, tad līdzekļi nepieciešami vairāk. Bet, kad ekonomika iet uz augšu, vairāk naudas var novirzīt otrajam līmenim.

Otrais līmenis ar 20 pensiju plāniem

Iecerēts, ka otrais pensiju līmenis straujāk vairos pensiju kapitālu. Šī nauda ir uzticēta privātajiem pensiju fondiem, un tie no tās var taisīt lielāku naudu. Turklāt pats cilvēks var izvēlēties, kurā bankā un kurā fondā naudu krāt. Šobrīd lielākā daļa – vairāk nekā 420 tūkstoši cilvēku jeb gandrīz trešdaļa no visiem nākotnes pensionāriem – ir izvēlējušies “Swedbankas” piedāvāto aktīvo plānu “Dinamika”.

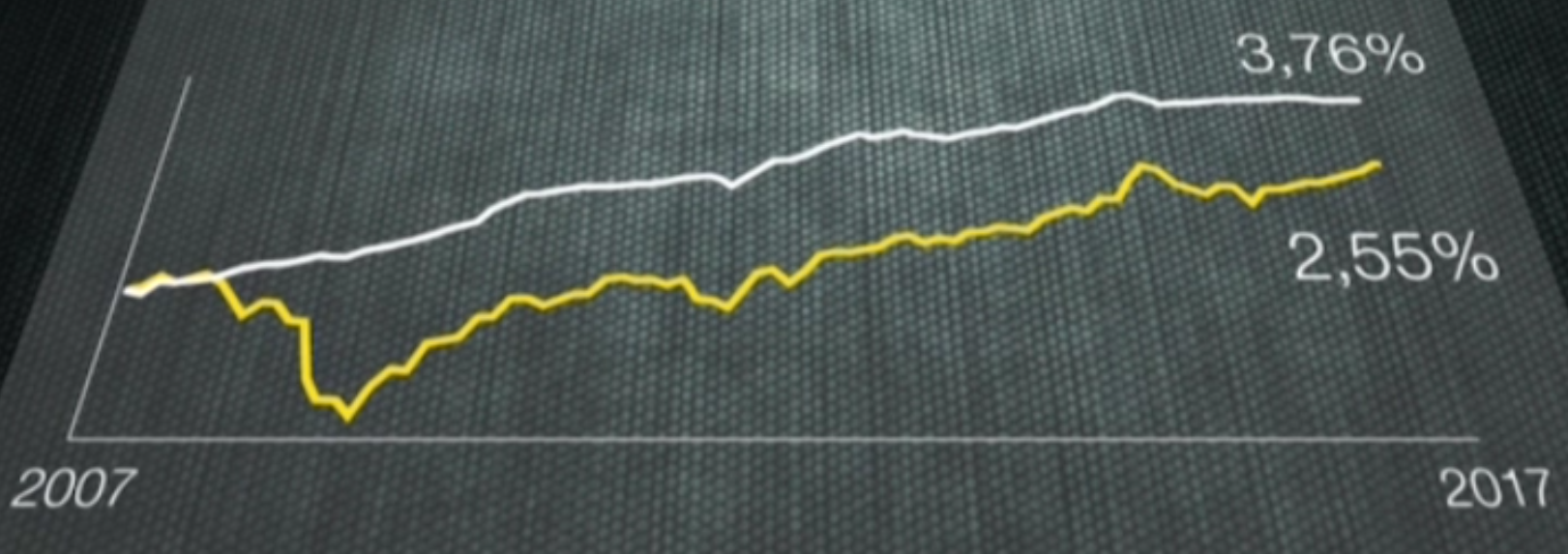

Pēdējā gada laikā (2017.gada 4.aprīlis pret 2016.gada 4.aprīli) gada pieaugums tam bijis 5,1%. Savukārt, skatoties pēdējo desmit griezumā, pieaugums ik gadu bijis 2,55% gadā. Tā ir aktīvo pensiju plānu specifika – vienu gadu tas var būt labos plusos, citus gadus mīnusos. Piemēram, šīs pašas bankas konservatīvais plāns “Stabilitāte” pēdējos desmit gados pensiju kapitālu audzējis par 3,76% katru gadu.

Šobrīd kopumā pensiju otrā līmeņa naudu – 2,7 miljardus eiro – pārvalda septiņas dažādas kompānijas, un var izvēlēties starp 20 pensiju plāniem. Katrs no tiem publiski atskaitās, kādus procentus tas ienesis katra pensijai.

Kopējais visu plānu ienesīgums 2016.gadā bijis 2%, savukārt pēdējo desmit gadu griezumā mazliet augstāks – 3,2%.

Salīdzinot ar kopējo ekonomikas izaugsmi Latvijā, kas 2016.gadā bija 2,7%, vidēji pensiju kapitāla pieaugums otrajā līmenī bijis zemāks.

Pirmajā līmenī pieaugums straujāks

Tikmēr pensijas pirmajā līmenī vairojas uzkrājums atbilstoši valstī pieaugošajai oficiālajai darba algai. 2016.gadā uzkrājums audzis par 6,1%, kas ir vairāk nekā pensijas kapitālu vairojušas bankas otrajā līmenī.

Tātad pensiju pirmais līmenis cilvēkiem ir izdevīgāks, un visai Latvijas sabiedrībai ir jābūt ieinteresētai, lai aplokšņu algas darba devēji maksātu pēc iespējas mazāk,

jo, vairojoties “lielajam makam”, pieaugot oficiālajām algām, vairojas arī katra individuālais pensiju pieaugums.

Taču arī te ir riski. Piemēram, krīzes gados, kad sociālo iemaksu apjoms kritās, teorētiski būtu bijis jākrītas arī katra cilvēka pensiju iemaksu vērtībai. Politiķi izvēlējās tā nedarīt, iemaksu vērtību saglabāja nemainīgu, tā vietā, lai aizbērtu krīzes caurumu, pirmā pensiju līmeņa vērtību neindeksēja līdz pat 2015.gadam, lai arī vidējā alga valstī jau tajā laikā auga.

Uzkrājumus veido 25%

Taču, ja vecumdienās cilvēks pensiju grib tikpat lielu kā līdz tam pelnīto algu, tad ar pirmo un otro līmeni un nodokļu maksāšanu vien nepietiks un nauda vēl jākrāj atsevišķi.

“SEB Bankas” aptaujā redzams, ka papildu uzkrājumus vecumdienām veido vien 25% cilvēku. Savukārt 77% no aptaujātajiem paredz, ka pensijā turpinās strādāt, tādā veidā kompensējot ienākumu mazināšanos. Daudzi arī cer, ka viņiem palīdzēs bērni vai citi ģimenes locekļi.

Citā pētījumā – pērn “DNB banka” veiktajā – cilvēki iztaujāti par to, vai viņi seko līdzi vismaz otrā pensiju līmeņa veidotajam uzkrājumam. Izrādās – 38% pat nezina, kas ir viņu pensiju otrā līmeņa pārvaldītājs, proti, nezina, kur atrodas viņu nauda.

Kā naudu krāt?

Daudzi cilvēki naudu vecumdienām krāj, izvēloties, piemēram, trešo pensiju līmeni, ko piedāvā komercbankas, vai arī uzkrājošos dzīvības apdrošināšanu, ko piedāvā apdrošināšanas kompānijas. Pērn 2016.gadā kopējais cilvēku ieguldījums trešajā pensiju līmenī bija aptuveni 62 miljoni, un vēsturiski tas ir visaugstākais rādītājs.

Kopējais uzkrājums trešajā pensiju līmenī šobrīd ir apmēram 380 miljoni eiro, un naudu krāj apmēram 270 tūkstoši cilvēki, kas ir apmēram ceturtā daļa no strādājošajiem.

Trešā pensiju līmeņa uzkrājums paredz – cik naudas ieguldīsi, tik naudu saņemsi. Vienīgi šo uzkrājumu drīkstēs izņemt, sasniedzot 55 gadu vecumu.

Banka “Nordea” aprēķinājusi – ar 30 eiro ikmēneša iemaksām, sākot no 29 gadu vecuma, prognozējamais uzkrājums 55 gadu vecumā varētu būt apmēram 13 tūkstošiem eiro. Tikmēr “Citadele” bankā skaidro trīs pensiju uzkrājumu plānus, kas atšķiras pēc riskiem: sabalansētais, aktīvais un aktīvais dolāros.

Līdzīgi kā ar otro pensiju līmeni, trešā līmeņa pensiju uzkrājumu bankas cenšas pavairot. Princips līdzīgs – aktīvāks plāns kādu gadu var būt ļoti ienesīgs un pārsniegt pat 10% gadā, bet citu gadu var būt mīnusos.

Piemērs

Ja bruto alga mēnesī ir 700 eiro

Katru mēnesi trešajā pensiju līmeni iegulda 70 eiro jeb 840 eiro gadā

No valsts var atgūt 23% jeb 193 eiro gadā

Faktiski trešajam pensiju līmenim būs atlicināti 840 – 193 = 647 eiro, bet konta uzkrājums būs 840 eiro + gada procenta pieaugums

Tādējādi uzkrājuma vērtība gadā būs augusi par vairāk nekā 20%

Taču šim uzkrājumam ir ļoti milzīgs pluss – valsts cilvēkam, kurš to izvēlas, atmaksā atpakaļ 23% no katra ieguldītā eiro. Tiesa, par to ieguldījuma daļu, kas nepārsniedz 10% no viņa bruto algas.

Uzkrājošā dzīvības apdrošināšana darbojas pēc līdzīga principa, un arī šeit valsts nāk pretim, atmaksājot 23% no ieguldītā uzkrājuma. Turklāt, ieguldot šajos fondos, nav jāgaida līdz 55 gadiem un naudu var izņemt, piemēram, pēc pieciem gadiem.

Pusei pensija sanāks mazāka par 150 eiro

Ja cilvēki neko papildus nekrāj, kāda būs pašreizējo Latvijas strādājošo pensijas nākotnē? Un, lai to iezīmētu, “Aizliegtais paņēmiens” par pamatu izmanto 2016.gada darbinieku sociālo iemaksu rādītājus.

Kopumā sociālās iemaksas Latvijā veic caurmērā viens miljons cilvēku. No tiem 48% sociālās iemaksas veica no minimālās algas, kas 2016.gadā bija 370 eiro, vai pat vēl no mazākiem ienākumiem. 28% no visiem sociālo iemaksu veicējiem to veikuši no algas, kas ir robežās starp minimālo un vidējo valstī, kas pērn bija ap 850 eiro. Un tikai 23% sociālās iemaksas veikuši no algas, kas bijusi lielāka par vidējo valstī.

Tātad, ja pensijas lielums ir apmēram 40% no sociālo iemaksu algas, tad aptuveni puse Latvijas iedzīvotāju saņemtu 148 eiro vai pat mazāk. Pārējie saņemtu vairāk, bet arī tie, kas šobrīd veic sociālās iemaksas no vidējās – aptuveni 850 eiro – algas, 2016.gadā pensijā saņemtu vien 340 eiro. Tikai aptuveni ceturtajai daļa pensija būtu lielāka.

Jāsecina, ka kopumā patlaban strādājošo cilvēku vecumdienas, ja būtiski nekas nemainīsies, finansiālā ziņā būs sliktākas nekā pašreizējo pensionāru dzīves.

Jo pašreiz, saņemot 300 eiro lielu pensiju, kas ir šobrīd vidējā Latvijā, šie ienākumi veido apmēram 80% no minimālās algas.

Galvenās riska grupas

Tātad daudzu jo daudzu cilvēku nākotne ir nolemta nabadzībai.

Salīdzinājums

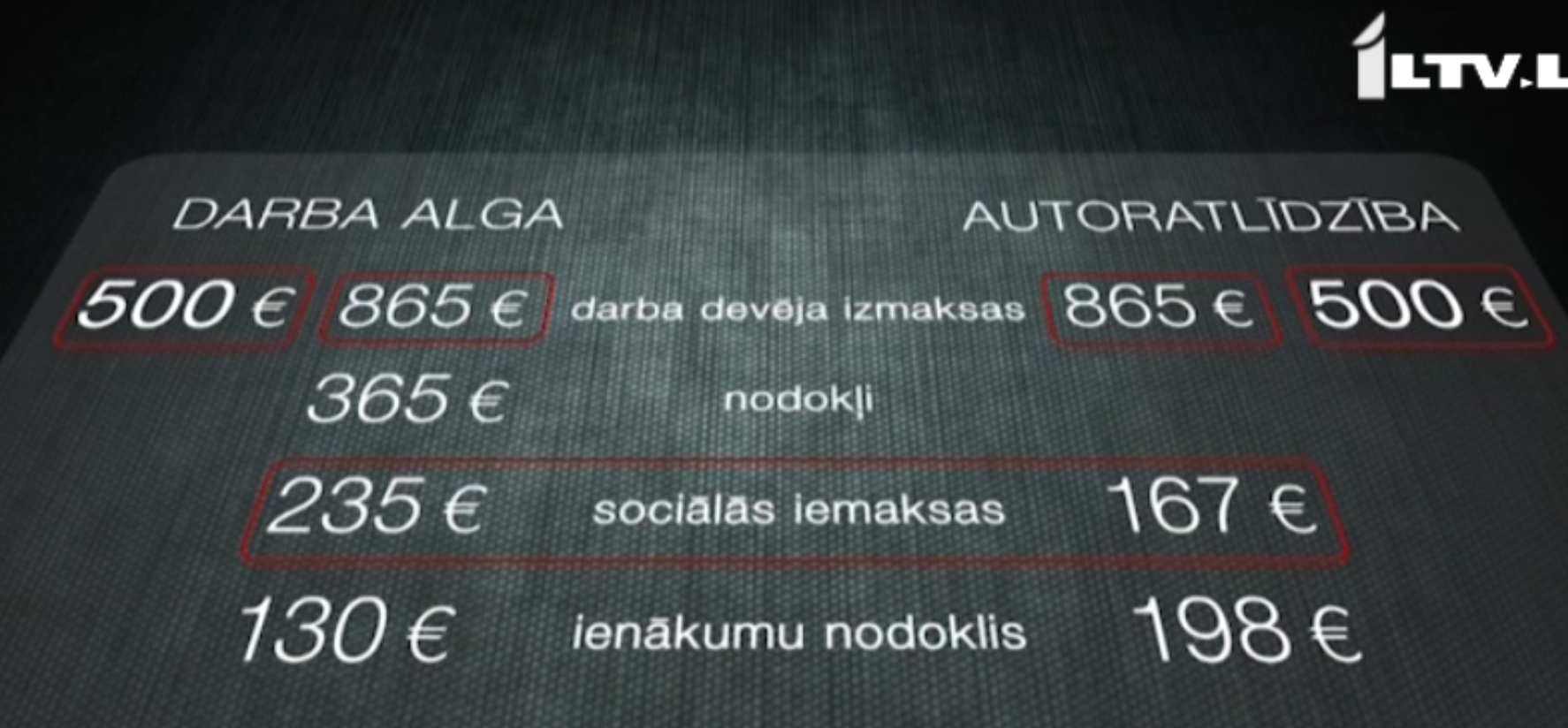

Strādājošais, kurš saņem darba algu

Darba devējs maksā 865 eiro, uz rokas saņem 500 eiro

Tātad nodokļos samaksā 365 eiro, no kuriem 235 eiro sociālā iemaksa, arī pensijai, bet iedzīvotāju ienākumu nodoklis 130 eiro jeb 15% no algas

Autoratlīdzība

Atlīdzība – 865 eiro, bet uz rokas būtu gatavs saņemt 500 eiro

Nodokļos: 23% iedzīvotāju ienākumu nodoklis – 198 eiro. Sociālajām iemaksām viņš varētu atlicināt 167 eiro.

Tātad darba devēja izmaksas vienādas, strādājošā saņemtie ienākumi uz rokas vienādi, bet no autoratlīdzības pensijai nauda aizietu mazāk.

Viņu saņemtās autoratlīdzības tiek apliktas ar 23% lielu iedzīvotāju ienākumu nodokli, bet uz pensiju budžetu no šīs summas valsts neko nenovirza. Autoram pašam papildus šim nodoklim jāveic sociālās iemaksas, kā obligāta tā noteikta no minimālas algas jeb aptuveni 126 eiro mēnesī, ja autoratlīdzību lielums pārsniedz minimālo algu.

Savā ziņā pret šiem cilvēkiem šobrīd valsts radījusi visnelabvēlīgāko nodokļu politiku kontekstā ar viņu nākotnes pensijām, jo nodokļi it kā tiek maksāti, bet pensija tik labi nekrājas.

Piemērs

Ja uzņēmums strādā ar 40 tūkstoši eiro apgrozījumu gadā. Nodoklis no tā ir 15% jeb 6000 eiro gadā, mēnesī 500 eiro. Sociālajam budžetam tiek 350

Piemēram, uzņēmumā strādā 5 darbinieki, tad sociālā iemaksa par katru mēnesī ir 70 eiro

Pieņemsim, ka katra darbinieka alga uz rokas ir 700 eiro, bet sociālā iemaksa – 70 eiro

Ja šis pats darbinieks strādātu ne mikrouzņēmumā un uz rokas saņemtu mēnesī 700 eiro, sociālā iemaksa par viņu būtu – 339 eiro

Un trešā lielā grupa, kuriem draud zemas pensijas, ir aplokšņu algu saņēmēji. Shēmas, kā tās maksā, ir visdažādākās. Nesen vēstīts, kā aplokšņu algas maksā kādā apsardzes kompānijā.

Aplokšņu algas ir sevišķi izplatītas nozarēs, kurās ir liela skaidras naudas aprite, piemēram, sabiedriskajā ēdināšanā, bet viena no lielākajām aplokšņu algu jomām ir būvniecība. Ar lielo aplokšņu algu īpatsvaru nereti tiek saistītas arī regulārās rindas pie bankomātiem, kurās iemaksā skaidru naudu.